В случае просрочек по кредитам вам, как должнику, грозят штрафы и даже лишение свободы, если будет доказан факт мошенничества. Например, вы намеренно обманули банк о месте работы, о доходах и при этом изначально не собирались возвращать долг.

Если задолженность от 2 250 000 рублей, её уже пытаются взыскать судебные приставы, а вы стараетесь им помешать (скрываете доходы и имущество, меняете место жительства или переписываете недвижимость на родственников), вам также грозит уголовная ответственность.

Мы предлагаем в любом случае не доводить до суда и не ждать наказания, а решить проблему задолженности и урегулировать долги. Получите бесплатную консультацию юриста по ссылке.

Несмотря на отзыв лицензии у банка, вы обязаны продолжать гасить долг другому банку, организации или Агентству по страхованию вкладов (АСВ), к которым перейдут кредитные договоры старого банка. Новые реквизиты для платежей обязательно появляются на сайте АСВ.

Если просто перестать платить по графику, то в итоге получите штраф за просрочку, а долг никуда не денется.

Если вы не справляетесь с кредитными обязательствами, выходом для вас будет урегулирование задолженности в компании Добродолг. Получите бесплатную консультацию юриста по ссылке.

Согласно федеральному закону №127 гражданин РФ обязан начать процесс банкротства, когда сумма задолженности составляет больше 500 тысяч рублей и существует просрочка по платежам более трёх месяцев. То есть запуск процедуры банкротства не только право, но и обязанность! 😱

Инициатором вашего банкротства может выступить банк-кредитор. Даже если вы этого не хотите.

Если процедура банкротства будет запущена, вы лишитесь имущества, движимого и недвижимого, — по решению суда приставы заберут его в уплату долгов перед кредиторами.

Но можно сделать по-другому! 😃

Обратитесь к нам в Добродолг. Мы урегулируем ваши долги и поможем рассчитаться с кредиторами без необходимости запуска процедуры банкротства. Долги закроются, а имущество останется с вами!

Оставьте заявку и получите бесплатную консультацию опытного юриста уже сейчас по ссылке.

Максимально неудачное решение!

Во-первых, вы уже задолжали одному банку и кредит в другом вам могут не дать. Либо дадут, но под очень высокий процент.

Во-вторых, если хватать в панике новые кредиты, чтобы оплатить старые, можно увязнуть в долговой яме.

Наш вам совет: не берите новые займы в уплату предыдущих, не усложняйте своё и так шаткое финансовое состояние.

Проблемы нужно решать, а не множить. Урегулируйте долги и верните финансовую свободу. Оставьте заявку на бесплатную консультацию юриста по ссылке.

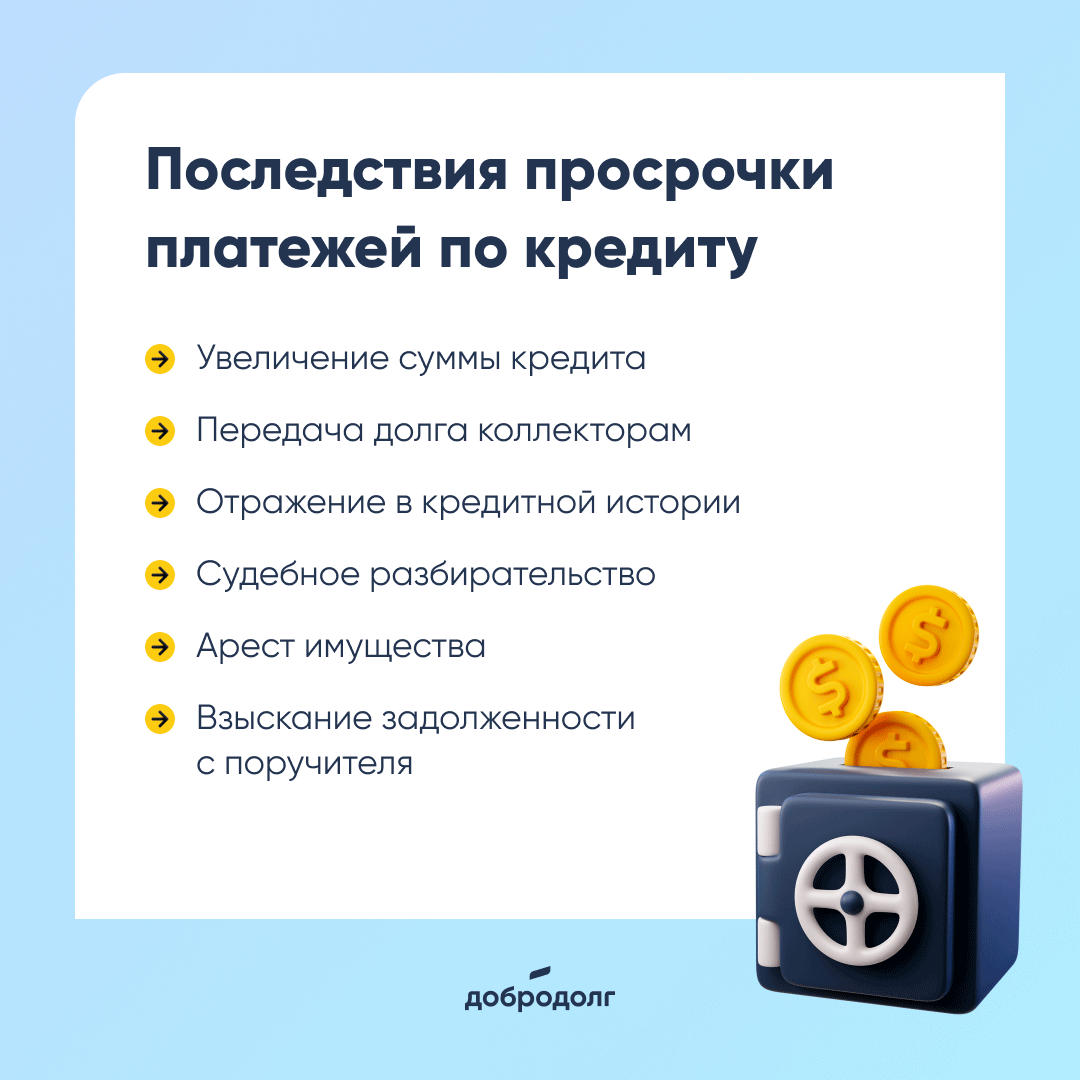

Взяв на себя обязательства погашения кредита, заёмщик обычно не допускает тот факт, что будет не способен платить кредит. Но случается всякое и возникают задолженности. А за ними и действия со стороны кредиторов, направленные на оплату просроченного долга.

Возможные последствия просрочки:

- Увеличение суммы кредита за счёт начисления пени, штрафов, неустоек, роста процентной ставки.

- Передача третьим лицам (коллекторам). Сейчас деятельность коллекторов ограничена в выборе методов взыскания долгов. Но общение с ними в любом случае, как минимум, неприятно.

- Отражение в кредитной истории, что значительно снижает вероятность получения кредита в будущем.

- Судебное разбирательство с привлечением ФССП, что грозит запретом на выезд за пределы страны, блокировкой банковских счетов и описью имущества.

- Опись и арест имущества влекут за собой потерю недвижимости, транспорта, предметов быта.

- Взыскание задолженности с поручителя/созаёмщика, при наличии.

Не запускайте ситуацию, решайте проблему, как только возникают просрочки. Урегулируйте задолженности и верните себе финансовую стабильность. Оставьте заявку на консультацию юриста по ссылке.

Денег много не бывает. Независимо от того, есть у вас долги или нет. Чтобы увеличить доход, можно:

- Уделять больше времени работе или работать быстрее, если от этого зависит ваша прибыль.

- Монетизировать хобби. Картины, изделия из кожи и дерева, вязание, вышивка и многое другое, чем занимаетесь в удовольствие в свободное время, — продавайте и получайте дополнительную прибыль.

- Найти дополнительную работу или подработку.

- Поднять цену на ваши услуги.

- Найти должность с более высокой оплатой.

- Развивать профессионализм. Станьте экспертом и ваше время будет оплачиваться выше.

- Участвовать в профессиональных или творческих конкурсах, которые предусматривают премию или денежный приз.

- Создать и развивать бизнес.

- Освоить инвестирование и начать вкладывать.

- Вести блог о жизни, развивать и зарабатывать на рекламе.

- Освоить новую профессию, которая вам интересна и предусматривает больший доход, чем вы зарабатываете сейчас.

Увеличенный доход поспособствует улучшению качества жизни или закрытию долговых обязательств.

Если ничего из вышеперечисленного вам не подходит, а долги растут, то рассчитаться с ними быстрее поможет Добродолг. Получите бесплатную консультацию юриста по ссылке.

Кредитная история — информация о кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации или кредитные потребительские кооперативы вы обращались за кредитами и займами. Когда это было и какие суммы брали. Являлись ли созаемщиком или поручителем по чужим кредитам. Как вносили платежи: аккуратно или задерживали.

В кредитной истории также содержится информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Как всё идеальное, идеальная кредитная история — понятие относительное. По одним и тем же отчётам БКИ один банк может одолжить деньги, а другой откажет. Потому что у каждого кредитора своя система оценки надёжности заёмщиков.

Самое важное для кредитной истории — отсутствие систематических просрочек платежей в течение 2-3 лет.

Шансы на одобрение займа повышаются, если периодически брать кредиты и аккуратно гасить. Для банка это лучший признак благонадежности, а, например, полное отсутствие кредитов за последние годы, вызывает недоверие.

Кредитная история хранится в специальных организациях — бюро кредитных историй (БКИ).

Данные по кредитам и займам хранятся семь лет. Срок вычисляют отдельно по каждому договору — с момента, когда БКИ внесут последние изменения в историю.

Удалить данные из кредитной истории нельзя. Но если хотите и дальше кредитоваться, её можно улучшить. Берите небольшие кредиты или займы и аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику. Не забывайте вовремя оплачивать счета за услуги ЖКХ. Так за пару лет родится новая, хорошая, история взаимоотношений с кредиторами и вас вновь причислят к надёжным клиентам.

Задолженности по кредитам, с которыми не справляетесь, всегда можно урегулировать. Это позволит быстрее и комфортнее рассчитаться с долгами и при этом не испортить кредитную историю. Добродолг поможет. Оставьте заявку на бесплатную консультацию по ссылке.

Важно тщательно рассчитывать свои силы, прежде чем брать кредит. Как показывает практика, чаще всего люди не справляются с долгами из-за того, что изначально неправильно оценили свои возможности, а не из-за экономических катаклизмов.

Рекомендации для тех, кто планирует брать кредит:

- Не берите слишком много. Желательно, чтобы сумма платежей по всем вашим кредитам не превышала 30% от дохода. При этом остатка денег должно хватать на прочие обязательные платежи (оплату коммунальных платежей, телефона, интернета, транспорта) и обычную вашу жизнь и членов вашей семьи.

- Подготовьте финансовую подушку безопасности — как минимум 3 месячных дохода. В случае форс-мажора, у вас будет время для манёвров.

- Застрахуйтесь. Особенно когда берёте большой кредит на долгий срок. Страховка выручит, если вы получите травму или серьёзно заболеете. В зависимости от условий договора страховая компания частично или полностью погасит долг перед банком.

И главное — помните, взять кредит и просто не отдать не получится. Рано или поздно, добровольно или принудительно по долгу придется рассчитаться.

Если у вас уже есть просрочки по кредитам, не берите новые займы для погашения старых. Лучше урегулируйте долговые обязательства с Добродолгом. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Урегулирование задолженности — это процесс переговоров с кредиторами о сокращении общей суммы долга в обмен на единовременную выплату. Успешное урегулирование происходит, когда кредитор соглашается простить часть долга. Урегулировать можно только долги по тем кредитам, которые не обеспечены реальными активами (недвижимость или автомобили):

- медицинские счета (практика государств с системой без ОМС),

- задолженность по кредитной карте,

- потребительские кредиты.

Для должника выгода урегулирования очевидна: они избегают судов и банкротства, но при этом остаток задолженности снижается до 50%. Плюс заёмщик своими действиями показывает кредитору заинтересованность в решении проблемы и желании выплатить хотя бы часть долга, а не объявить себя банкротом, и кредитор охотнее идёт на встречу.

Основной причиной согласия на урегулирование для кредитора является получение хотя бы части долга. Если должник объявит о банкротстве, кредитор рискует потерять все причитающиеся деньги. Кроме того урегулированием кредитор вернёт больше средств, чем с помощью иных методов взыскания — коллекторские агентства и адвокаты по взысканию долгов взимают комиссию до 40% с возвращенных средств.

Урегулирование выгодно обеим сторонам: и кредитору и заёмщику. Поэтому нет смысла откладывать процесс в долгий ящик. Оставьте заявку на бесплатную консультацию юриста уже сейчас по ссылке.

Персональный кредитный рейтинг (ПКР) показывает кредитоспособность и помогает понять, на каких условиях можно получить кредит.

Сведения о кредитной активности кредиторы подают в бюро кредитных историй (БКИ). Они сотрудничают с разными БКИ, поэтому информация для оценки рейтинга может отличаться.

БКИ рассчитывает ПКР на основе определённой методики. Показатель кредитоспособности выражается в баллах от 1 до 999 единиц. Заёмщикам с высоким рейтингом кредитор с большей вероятностью предоставит займ с низкой ставкой и длительным сроком. С низким ПКР предложат худшие условия. При крайне низком показателе скорее всего понадобится заняться улучшением кредитной истории.

Параметры, повышающие ПКР:

- своевременное внесение платежей;

- продолжительность кредитного стажа;

- разнообразие типов полученных кредитов.

Параметры, понижающие ПКР:

- просрочки платежей по кредитам;

- одновременные заявки на кредит в несколько банков.

Высокий балл не даёт 100% гарантии получения кредита, так как конечное решение о выдаче принимает кредитор.

Если оценка кредитного рейтинга низкая, это может быть связано с отсутствием кредитов или просрочками. Своевременное внесение платежей положительно влияет на кредитный рейтинг.

Если с платежами по кредитам проблемы и есть задолженности, то кредитный рейтинг однозначно будет ухудшаться. В этом случае обратитесь в Добродолг. Мы поможем сократить срок выплат, уменьшить долг и снизить размер ежемесячного платежа. В итоге вы рассчитаетесь с долгами, а кредитный рейтинг вырастет, и в будущем взять кредит будет проще.

Получите бесплатную консультацию юриста по ссылке.