Важно тщательно рассчитывать свои силы, прежде чем брать кредит. Как показывает практика, чаще всего люди не справляются с долгами из-за того, что изначально неправильно оценили свои возможности, а не из-за экономических катаклизмов.

Рекомендации для тех, кто планирует брать кредит:

- Не берите слишком много. Желательно, чтобы сумма платежей по всем вашим кредитам не превышала 30% от дохода. При этом остатка денег должно хватать на прочие обязательные платежи (оплату коммунальных платежей, телефона, интернета, транспорта) и обычную вашу жизнь и членов вашей семьи.

- Подготовьте финансовую подушку безопасности — как минимум 3 месячных дохода. В случае форс-мажора, у вас будет время для манёвров.

- Застрахуйтесь. Особенно когда берёте большой кредит на долгий срок. Страховка выручит, если вы получите травму или серьёзно заболеете. В зависимости от условий договора страховая компания частично или полностью погасит долг перед банком.

И главное — помните, взять кредит и просто не отдать не получится. Рано или поздно, добровольно или принудительно по долгу придется рассчитаться.

Если у вас уже есть просрочки по кредитам, не берите новые займы для погашения старых. Лучше урегулируйте долговые обязательства с Добродолгом. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Как говорил Шарик, чтобы купить корову, нужно продать что-нибудь ненужное. Только корову покупать необязательно — вырученные деньги пустите на оплату долгов. И если вы не Матроскин, у которого нет ничего ненужного, это действительно может сработать.

Найти покупателя на ненужные вам, но хорошие ещё, вещи можно на агрегаторах типа Авито и Юлы или на городских «досках объявлений» в социальных сетях.

Что можно продать:

- мелкую бытовую технику: вафельницы, миксеры, фены, плойки, пылесосы и кофемашины;

- крупную бытовую технику: холодильники, морозилки, стиральные машинки и кухонные плиты;

- музыкальные инструменты;

- велосипеды, ролики, коньки и лыжи;

- куртки, пуховики и ветровки;

- детские коляски, санки и велосипеды;

- крупные игрушки и конструкторы;

- детскую одежду и обувь;

- телефоны, планшеты и наушники;

- телевизоры, ноутбуки и компьютеры;

- тумбочки, диваны и журнальные столики;

- кастрюли и сковородки;

- печатные и швейные машинки;

- настольные игры;

- остатки стройматериалов;

- автозапчасти;

- тренажёры;

- и ещё очень и очень многое другое.

Часто люди держатся за вещи, которые им не нужны. Но не пора ли избавиться от велотренажёра, на который садились в последний раз три года назад? Или от тюбинга и роликов, из которых дети давно выросли. Или продайте вечерние платья, которые малы.

Подумайте, что ненужного есть у вас в квартире — на любой товар найдётся покупатель. А дополнительный доход от продажи поможет рассчитаться с долгами. Если не полностью, так хоть частично.

А для тех долгов, которые не закрыть продажей ненужных вещей, существует Добродолг — урегулирует ваши долговые обязательства и вернёт финансовую свободу.

Оставьте заявку на бесплатную консультацию юриста по ссылке.

Чтобы сэкономить на бензине, нужно понять, что на расход топлива влияют два фактора: техническая исправность автомобиля и условия эксплуатации.

- Контролируйте состояние автомобиля. От технического состояния двигателя зависит правильная работа и расход топлива.

- Тщательно выбирайте масло. Подходящее масло – стабильная работа двигателя. Масло снижает нагрузку на механизмы и тем самым уменьшает расход потребляемого мотором топлива.

- Следите за состоянием шин. Проверяйте установку развала-схождения колёс и поддерживайте правильное давление в шинах — оба момента увеличивают сопротивление при движении, а вместе с ним и расход.

- Соблюдайте оптимальный скоростной режим. Топливо расходуется по минимуму, если передвигаться без рывков и постоянных ускорений и торможений.

- На трассе используйте крейсерскую скорость. Крейсерской скоростью принято называть такую скорость движения по трассе, при которой расход топлива и нагрузка на двигатель и трансмиссию минимальны. Крейсерская скорость указывается автопроизводителем в паспорте транспортного средства.

- Избавьтесь от лишнего дополнительного оборудования. Автомагнитола, противотуманки, печка, кондиционер — все эти устройства увеличивают нагрузку на генератор, что приводит к увеличению потребления топлива.

- Уменьшите массу автомобиля. Чем меньше масса автомобиля, тем его проще сдвинуть с места и разогнать. Облегчить автомобиль можно, убрав из багажника ненужные вещи, которые могут бесцельно лежать там годами.

- Планируйте маршрут заранее и избегайте пробок. Навигаторы и онлайн-сервисы подскажут, какие улицы и направления стоят в пробках.

- Старайтесь не открывать окна. При высокой скорости движения воздух, попадающий в салон через открытые окна, создает дополнительное сопротивление, увеличивает нагрузку на двигатель и потребление им топлива.

- Пользуйтесь скидками. Также не забывайте об акциях, программах лояльности и других скидках, которые есть почти на всех АЗС. Расплачивайтесь бонусами, заведите дисконтную карту и покупайте топливо по сниженной цене, получайте кэшбек.

Теперь самый главный совет: можете не ездить — не ездите. Пройдитесь пешком, прокатитесь на трамвае или пересядьте на велосипед.

Больше того, если от автомобиля можно отказаться совсем — продайте его, в этом случае вы сэкономите гораздо больше, ведь не придётся оплачивать страховку, штрафы и прочие расходы. А вырученные деньги пустите на погашение долгов, если таковые имеются.

Если же долги у вас имеются, а продать автомобиль нет возможности, мы можем помочь уменьшить сумму долга и срок выплаты. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Многим кажется, что все их траты только на нужное и необходимое. На самом деле это не так. И в ситуации строгой экономии всегда есть на чём снизить расходы.

Продукты и питание

Откажитесь от доставок. Составьте меню на неделю и ходите в магазин самостоятельно, со списком необходимых продуктов и только сытыми. Так вы точно будете знать, какие продукты понадобятся, и не купите ничего лишнего.

Не покупайте товар вне списка только потому, что продаётся со скидкой. Лучше подумайте, где выгоднее купить. Для сравнения цен используйте специальные приложения.

Минимизируйте походы в кафе, готовьте домашнюю еду. Может показаться, что бизнес-ланч и капучино из кафе не сделают вас беднее. Но если готовить пищу и напитки самостоятельно, за год получится сэкономить довольно большую сумму.

Одежда

Покупайте только реально необходимое. Откажитесь от брендов, в режиме экономии переплачивать нет никакого смысла. Зимняя куртка Adidas стоит порядка 20 тысяч рублей, куртка noname — 6-7 тысяч, в секондхенде найдёте за 1-2 тысячи рублей. Разница в цене очевидна.

Если одежду или обувь можно починить, то почему бы не сделать этого? Цена ремонта в разы ниже покупки новой вещи.

Покупайте верхнюю одежду на распродажах, но не тех, что аля «Чёрная пятница», здесь вряд ли реально можно сэкономить, а тех, что в конце сезона, когда продавцы освобождают площади под новую коллекцию. В этом случае они действительно снижают цены, чтобы быстрее сбыть товар с рук.

ЖКХ

И на этом можно экономить? Можно!

Следите за состоянием сантехники. Из протекающего крана или бачка унитаза может «убежать» около 870 литров воды в год.

Подавайте данные и платите по счётчикам. Пример. Семья из 4-х человек. Срок поверки счётчиков истёк и сумма в платёжке за воду (холодная и горячая) составляла 2 600 рублей. После поверки счётчиков (4 штуки по 500 рублей каждый) плата за воду составила 700 рублей в месяц. То есть даже дополнительный расход в 2 000 рублей на поверку окупился в первый же месяц, и в последующие месяцы вышла чистая экономия.

Замените обычные лампочки на энергосберегающие — светодиодные или люминесцентные, они потребляют в 5-10 раз меньше энергии. Следите за тем, чтобы свет не горел без надобности.

Транспорт

Машина часто не средство передвижения, а роскошь, требующая вложений (страховка, налоги, обслуживание, ремонт, зимняя резина). Если машина простаивает, есть вероятность, что от неё лучше избавиться.

Минимизируйте поездки на такси. Больше ходите пешком и пользуйтесь общественным транспортом.

Подписки

Откажитесь от ненужных сервисов. Например, от подписки на аудиокниги, которые некогда слушать, или от кабельного телевидения.

Дети могут случайно подключиться к платным сервисам, например через меню телевизора, а счёт за них будет прилетать каждый месяц. Проверьте личный кабинет, отпишитесь от ненужного и поставьте запрет на покупки.

От карты в спортивный клуб тоже лучше отказаться, если по факту ходите туда только раз в неделю. Можно начать бегать или заниматься дома по видео с YouTube.

Не давайте в долг

Если у вас свои есть долги, о каких займах друзьям и знакомым может быть речь? Даже если обещают вернуть с процентами, не давайте — вы сейчас не в том положении.

Разные мелочи

При разборе трат часто оказывается, что деньги уходят на мелочи, без которых можно обойтись. Например, если ежедневно покупать кофе за 150 рублей, за год потратите 54 750 руб. Такси, автомойка, доставка еды, попкорн и кола в кинотеатре — из этих незаметных трат складываются значительные суммы, которых не хватает на закрытие долгов, долгожданный отпуск, лечение или крупные покупки.

Вредные привычки

Обратите внимание на вредные привычки: алкоголь, курение, злоупотребление фастфудом и сладостями. Отказавшись от них, не только сэкономите, но и внесёте вклад в собственное здоровье.

В режиме жёсткой экономии чем меньше необдуманных трат, тем больше можно сэкономить. Крупные покупки лучше отложить на месяц. Если по истечении срока вы всё ещё хотите купить вещь, покупайте. Но вероятнее, что желание и необходимость за 30 дней пропадут и вы не потратите деньги зря.

Сократив расходы вы сможете рассчитаться с долгами. А мы поможем сделать это ещё быстрее. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Если вам не хватает на еду, проезд или одежду, значит, где-то вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете. Для срочных трат должен быть запас на чёрный день. На большие покупки лучше копить, чем брать кредит.

В условиях недостатка денежных средств кажется, что накопить невозможно. Ведь денег и так не хватает, копить не с чего. Но это иллюзия. Собрать небольшие сбережения можно. Для этого нужны дисциплина, упорство и мудрость человечества. Не нужно выдумывать, как накопить — всё давно придумано. Нужно лишь выбрать удобный вариант и придерживаться его.

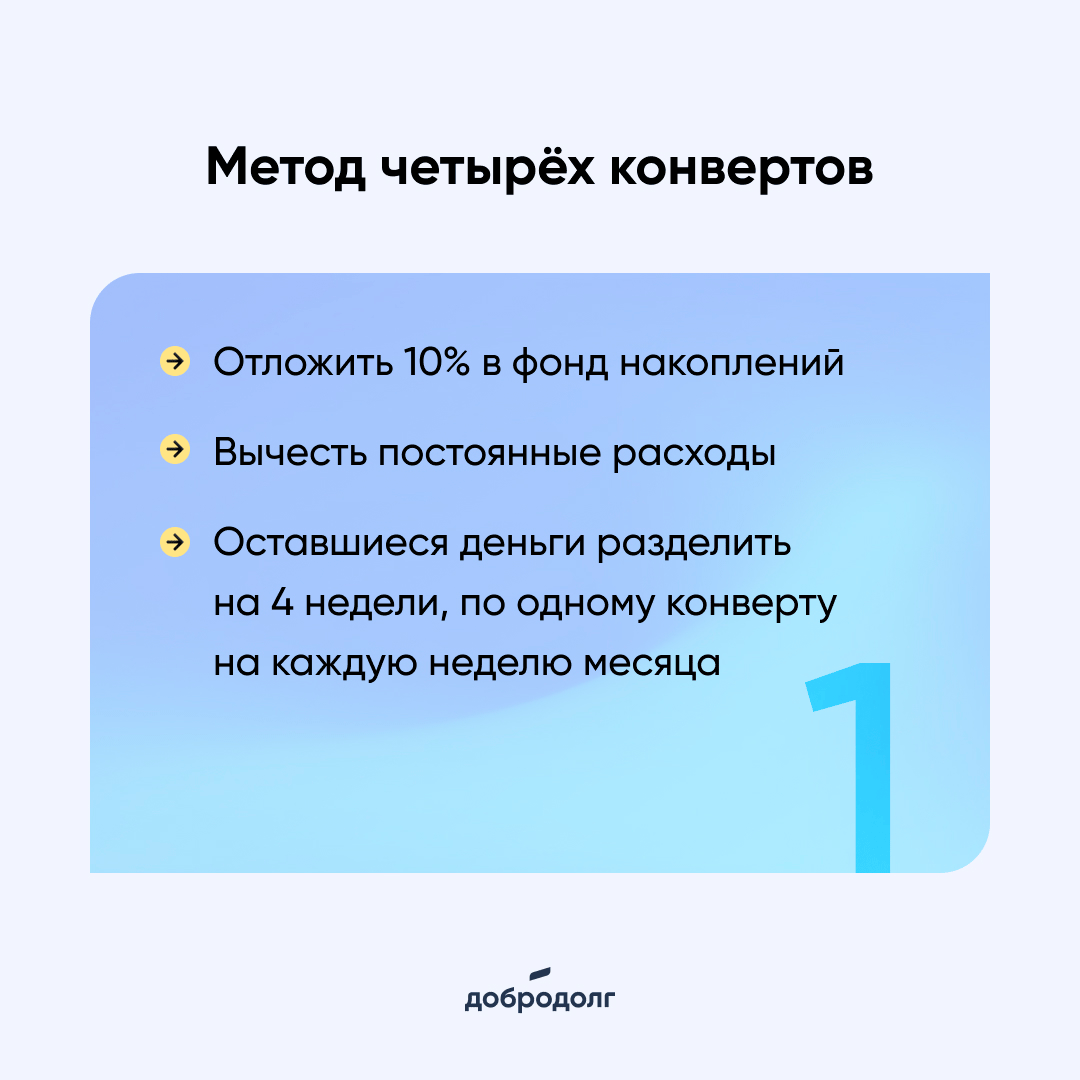

1. Метод 4х конвертов

Принцип прост: из доходов нужно сразу отложить 10% в фонд накоплений. Затем вычесть постоянные ежемесячные расходы (квартплата, налоги, транспорт, мобильная связь, кружки для детей). Оставшиеся деньги равномерно разделить на четыре части и разложить по конвертам, по одному конверту на каждую неделю месяца. Эти средства расходуем на продукты и на себя. Если сумма в конверте не расходуется за неделю полностью, остаток переходит в разряд накоплений.

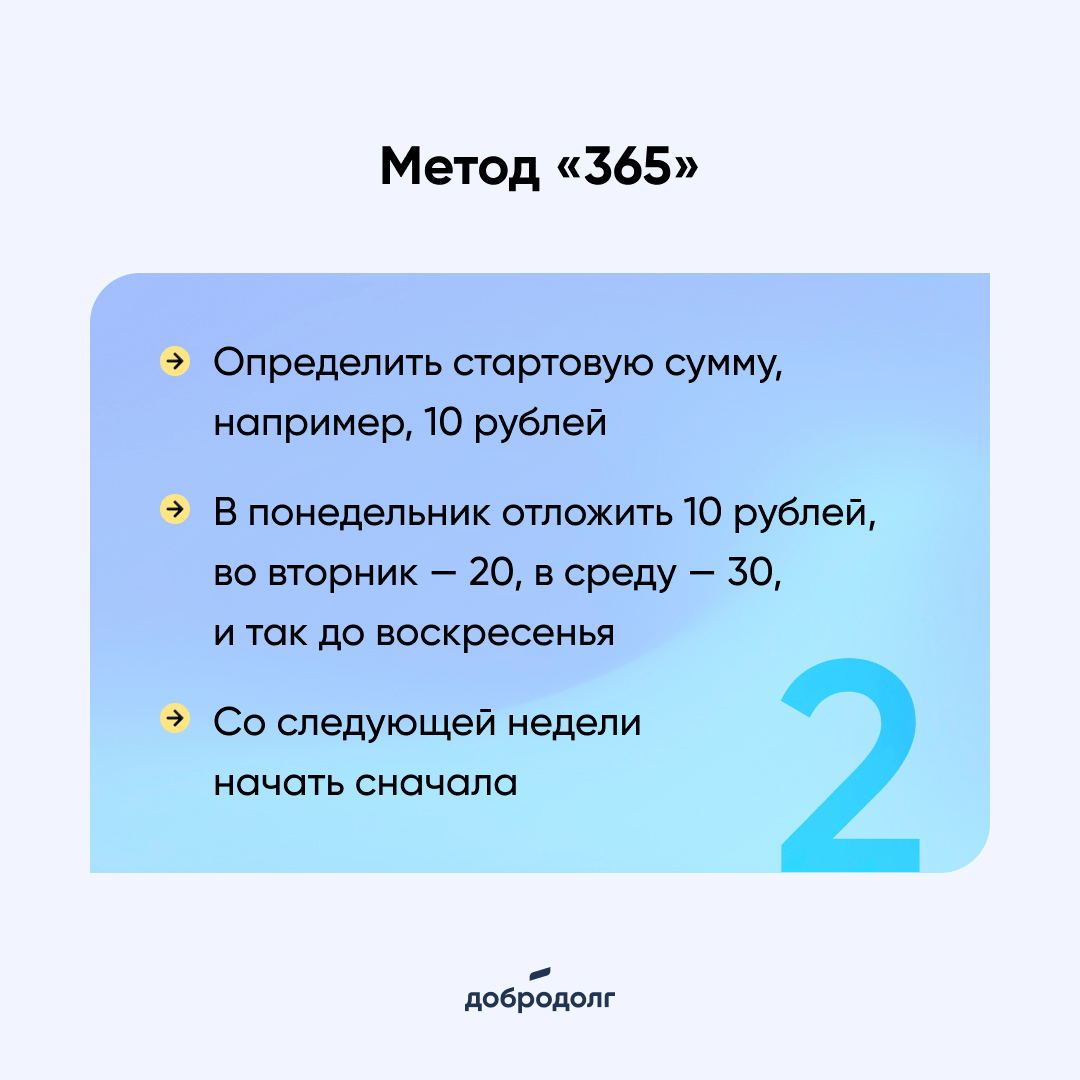

2. Метод «365»

Суть в том, чтобы определить стартовую сумму, например, 10 рублей. В понедельник отложить 10 рублей, во вторник — 20, в среду — 30, и так до воскресенья. Со следующей недели начать сначала по этой же схеме. Так за год можно накопить 14 560 рублей. Это немного, но главное, что даёт этот метод — привычку откладывать деньги и формировать накопления.

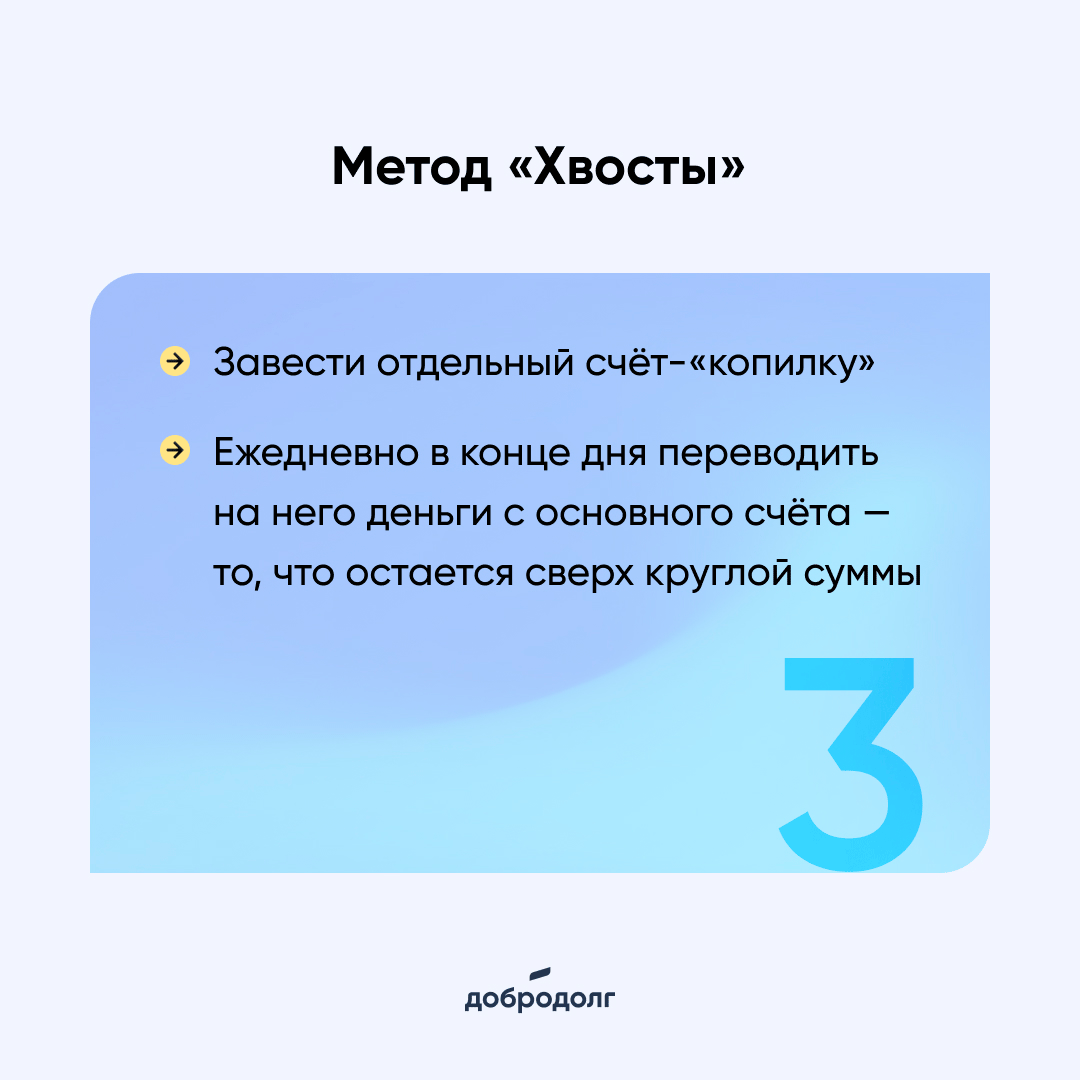

3. Метод «Хвосты»

Для этого способа необходимо завести «копилку» — отдельный счёт и ежедневно в конце дня переводить на него деньги с основной карты: то, что остается сверх круглой суммы. Например, на карточке осталось 5 375 рублей — округляем до 5 300 и переводим 75 на накопительный счёт. Такие маленькие суммы за год накопятся в довольно ощутимые суммы.

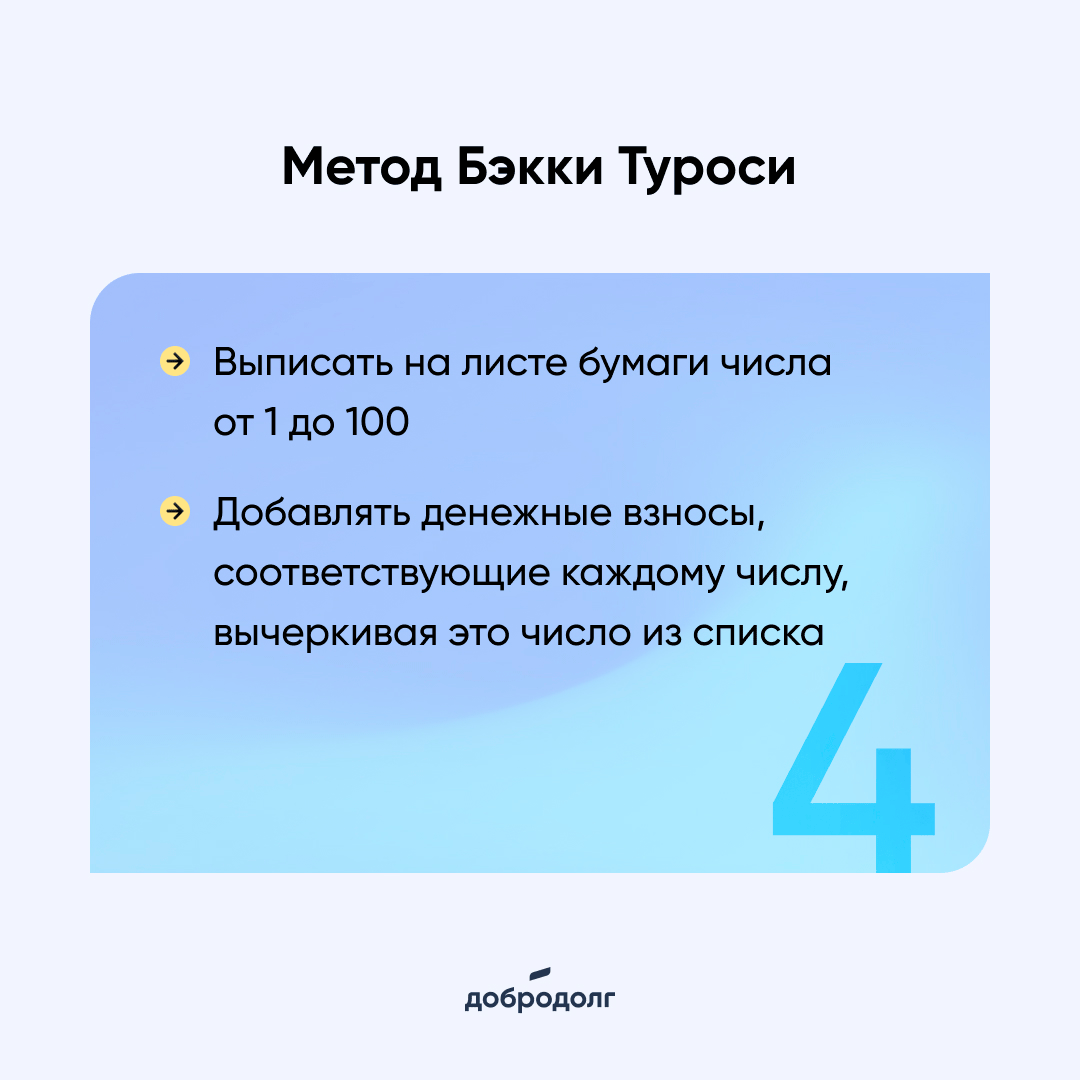

4. Метод Бэкки Туроси

Сумма всех целых чисел от 1 до 100 составляет 5 050. Бэкки Туроси выписала на листе бумаги числа от 1 до 100, приклеила к копилке и стала по мере возможности добавлять денежные взносы, соответствующие тому или иному числу, попутно вычеркивая это число из списка. Так за достаточно короткий срок она зачеркнула все числа и накопила 5 050 долларов. Этот принцип можно использовать и составив иную, более приемлемую, числовую последовательность.

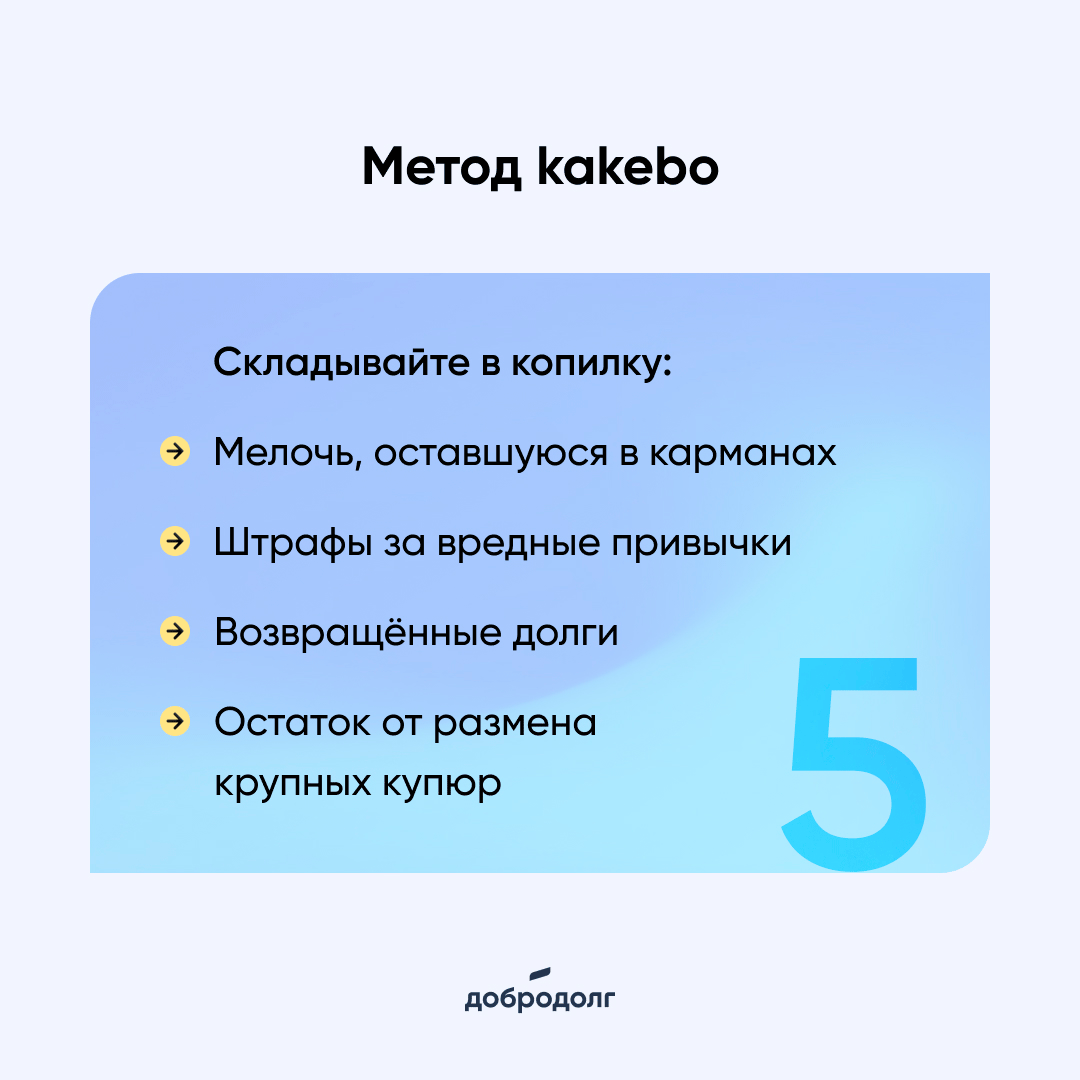

5. Метод kakebo

Вообще, kakebo — японская философия домашней экономии. Но нам интересна только схема накоплений:

- Ежедневно складывайте оставшуюся в карманах мелочь в копилку.

- Возвращённые долги отправляйте в копилку целиком.

- При размене крупных купюр мелочь откладывайте в копилку.

- Разработайте для себя систему штрафов. Наказывайте себя финансово за вредные привычки или, например, пропуск тренировки: откладывайте 100 рублей в копилку.

- Деньги, которые собираетесь потратить, поделите на четыре недели. Что остаётся от недельного бюджета, переносите в накопления.

- Несрочные покупки откладывайте на месяц. Если через 30 дней вам всё ещё хочется приобрести вещь, сделайте это. Но если нет, считайте, что сэкономили.

В каком-то смысле kakebo — комплекс нескольких методов. Но тем лучше, японская философия показывает, что можно придерживаться не одного метода, а комбинировать.

Независимо от того, какой метод выберете, перестанете тратить больше, чем зарабатывали и начнёте делать накопления. Параллельно научитесь оптимизировать потребности, проще будет совершать крупные покупки и вы обязательно достигнете поставленных целей.

А если у вас есть долги, то рассчитаетесь с ними. Мы же можем помочь уменьшить сумму долга и срок выплаты. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Многие пользуются кредитками, когда нет денег на покупку, в расчёте на то, что погасят долг в ближайшее время, ведь деньги у них появятся. Но случиться может всякое: задержат зарплату, уволят или сократят, компания разорится. Так появляются долги по кредитным картам.

Чтобы этого не произошло придерживайтесь следующих правил:

- Если нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте.

- Каждая покупка должна быть обдуманной и взвешенной. Хорошо подумайте, надо ли оно вам.

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Для погашения долга по кредитной карте, ищите дополнительный доход.

- Не снимайте с кредитки наличные. Банки требуют за это дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период.

- Не берите новые кредиты, чтобы погасить старые — долги будут только копиться.

- Контролируйте траты. Если понимать, куда уходят деньги, найдутся траты, которые можно будет сократить.

Соблюдая эти правила, долга по кредитке можно избежать или выплатить, в случае если задолженность уже существует.

Но если по каким-либо причинам вы не справляетесь с долговой нагрузкой, то всегда можете обратиться к специалистам и пройти процедуру урегулирования долговых обязательств. Оставьте заявку на бесплатную консультацию по ссылке.

В условиях, когда домокловым мечом над головой висят долги, очень важно суметь не потратить деньги на покупку ненужных или необязательных вещей.

Вот 10 из них:

Тостер, сендвичница, хлебопечка, кухонный комбайн, попкорница, фритюрница, йогуртница и экзотические кухонные инструменты (чесночница, яйцерезка, шинковки, нож для авокадо

Давайте честно, кухонное приспособление, выполняющее только одну узкоспециализированную задачу, — это бесполезная ерунда.

Кабельное телевидение

Если у вас есть интернет, телевидение — явно не предмет первой необходимости.

Музыкальные инструменты

Загорелись идеей научиться играть на гитаре и сразу бежите покупать инструмент? Остановитесь. Желание очень быстро потухнет, а деньги вернуть не удастся. Возьмите инструмент напрокат.

Полуфабрикаты и готовые продукты

Обычно стоимость таких товаров превышает стоимость входящих в них продуктов. Так зачем переплачивать?

Бутилированная вода

Просто налейте фильтрованную или кипячёную воду в бутылку перед выходом из дома.

Открытки

Хороший подарок самодостаточен, ему не нужна открытка. А получатель, вероятнее всего, выбросит её в ближайшее время.

Газеты и журналы

В век развитого интернета бумажные носители информации потеряли свою актуальность.

Стационарный телефон

Если у каждого члена вашей семьи есть мобильный, то стационарный телефон вам не нужен.

Покупки в приложениях и неиспользуемые подписки

У большинства платных приложений и игр есть бесплатные аналоги.

Продлённая гарантия на технику

В большинстве случаев эта услуга так и остаётся невостребованной.

Не тратьте деньги на лишний хлам, который будет попусту занимать место в доме. Избавьте свой кошелёк от лишних трат. Подумайте, на чём ещё вы можете сэкономить и минимизируйте расходы. Тогда закрыть долги будет чуть легче.

Рассчитаться с долгами быстрее поможет их урегулирование. Получить консультацию и оставить заявку можно по ссылке.