Урегулирование задолженности — это процесс переговоров с кредиторами о сокращении общей суммы долга в обмен на единовременную выплату. Успешное урегулирование происходит, когда кредитор соглашается простить часть долга. Урегулировать можно только долги по тем кредитам, которые не обеспечены реальными активами (недвижимость или автомобили):

- медицинские счета (практика государств с системой без ОМС),

- задолженность по кредитной карте,

- потребительские кредиты.

Для должника выгода урегулирования очевидна: они избегают судов и банкротства, но при этом остаток задолженности снижается до 50%. Плюс заёмщик своими действиями показывает кредитору заинтересованность в решении проблемы и желании выплатить хотя бы часть долга, а не объявить себя банкротом, и кредитор охотнее идёт на встречу.

Основной причиной согласия на урегулирование для кредитора является получение хотя бы части долга. Если должник объявит о банкротстве, кредитор рискует потерять все причитающиеся деньги. Кроме того урегулированием кредитор вернёт больше средств, чем с помощью иных методов взыскания — коллекторские агентства и адвокаты по взысканию долгов взимают комиссию до 40% с возвращенных средств.

Урегулирование выгодно обеим сторонам: и кредитору и заёмщику. Поэтому нет смысла откладывать процесс в долгий ящик. Оставьте заявку на бесплатную консультацию юриста уже сейчас по ссылке.

Урегулирование долгов, как концепция, практикуется человечеством в течение тысяч лет. Но урегулирование, как бизнес, сформировалось в США в конце 1980-х и начале 1990-х годов, когда экономический спад и политика дерегулирования ослабили систему потребительского кредитования, что поставило заёмщиков в финансовые трудности.

В связи с увеличением количества списаний долгов, банки создали отделы по урегулированию долгов, сотрудники которых были уполномочены вести переговоры с неплатёжеспособными держателями карт, чтобы уменьшить непогашенные остатки в надежде вернуть средства, которые в противном случае были бы потеряны, если бы потребители подали заявку на банкротство.

Мощным толчком развития урегулирования долговых обязательств стало изменение в законодательстве США от 2005 года, которое резко ухудшило шансы среднего американца претендовать на банкротство. Заёмщикам, не попадающим в категорию банкротов, пришлось искать иные способы решения финансовых проблем и погашения кредитных обязательств. Тут-то урегулирование и вышло на первый план и показало себя с лучшей стороны.

Отсюда видно, практика урегулирования не новая, появилась давно и успела зарекомендовать себя на рынке. Бояться не стоит. Нужно лишь грамотно подойти к выбору компании-посредника и не нарваться на мошенников.

Мы работаем в сфере урегулирования уже 15 лет, знаем все тонкости и нюансы, умеем договариваться с банками-кредиторами и не берём предоплату.

Обратитесь в Добродолг и мы поможем вернуть финансовую свободу. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Потребитель может попытаться самостоятельно добиться урегулирования задолженности для себя. Но есть нюансы!

Для самостоятельного урегулирования нужно позвонить в отдел обслуживания клиентов компании-кредитора. При этом могут возникнуть трудности при дозвоне до лиц, принимающих решения, а переговоры и обработка документов будут сопряжены с длительными задержками. Кредиторы имеют свою собственную политику в отношении урегулирования задолженности, и большинство не будут производить расчёты напрямую с потребителями.

Как правило, кредитор будет иметь дело с потребителем только в том случае, если потребитель задерживает платежи, но способен произвести один большой единовременный платеж. Новый план платежей не вариант — кредитор потребует, чтобы потребитель сделал единовременную выплату расчетной суммы.

Люди, которые пытаются урегулировать долги самостоятельно, как правило, чаще подвергаются судебному преследованию со стороны кредиторов, чем те, кто использует профессионального переговорщика по долгам, и если кредитор выносит решение против них, единственный вариант — либо выплатить всю причитающуюся сумму плюс проценты, либо подать заявление о банкротстве. Обычно всё же приходится подавать заявление о банкротстве. Кроме того, потребители столкнутся с менее выгодными ставками урегулирования самостоятельно, в отличие от компаний по урегулированию долгов, которые находятся в постоянном контакте с банками-кредиторами и часто могут урегулировать массовые расчеты.

Самостоятельное урегулирование будет эмоционально истощающим, трудным и долгим процессом. У каждого кредитора разные процессы и процедуры определения предложений и условий урегулирования. Незнание подобных нюансов может сыграть злую шутку.

Этих проблем можно с лёгкостью избежать, если обратиться к специалистам Добродолга, которые знают нюансы, умеют правильно вести переговоры с кредиторами и придут к соглашению об урегулировании быстрее и по более выгодной ставке, чем должник, действующий самостоятельно.

Обратитесь в Добродолг и мы сделаем всё за вас: поможем рассчитаться с долгами быстро, правильно, без нарушений и негативных последствий. Оставьте заявку на бесплатную консультацию юриста по ссылке.

В сфере долгов и кредитов существует довольно любопытная организация. Так называемый Парижский клуб кредиторов.

Это неформальный союз развитых стран, созданный для урегулирования государственных задолженностей стран третьего мира. Основной задачей клуба является ведение переговоров по реструктуризации и отсрочкам для стран-должников, когда они не в состоянии выплачивать и обслуживать свои долги.

Название организации возникло в результате первой встречи в 1956 году. Тогда в Париже удалось договориться о реструктуризации задолженности Аргентины.

На сегодняшний день в Парижский клуб кредиторов входят 22 страны: Австралия, Австрия, Бельгия, Бразилия, Великобритания, Германия, Дания, Израиль, Ирландия, Испания, Италия, Канада, Корея, Нидерланды, Норвегия, США, Финляндия, Франция, Швейцария, Швеция и Япония.

В число кредиторов входит и Российская Федерация, так как является правопреемником СССР по огромным государственным кредитам, выданным странам Африки, Азии, Латинской Америки.

Кроме того, Россия является и должником по отношению к Парижскому клубу. После осуществления в августе 2007 года основных выплат Парижскому клубу объём обязательств перед входящими в него странами не превышал 0,1 млрд долларов (менее 1% долга бывшего СССР). Все прежние долги реструктуризированы и по большей части выплачены.

С 1956 года по 2014 год Парижским клубом была урегулирована задолженность на общую сумму свыше 583 млрд долларов, заключено 430 соглашений с 90 странами.

История Парижского клуба показывает, что урегулирование долгов — нормальная цивилизованная практика. Даже государства признают свои финансовые проблемы и находят законные пути решения.

Урегулируйте и вы свои долги, оставьте заявку и получите бесплатную консультацию юриста по ссылке.

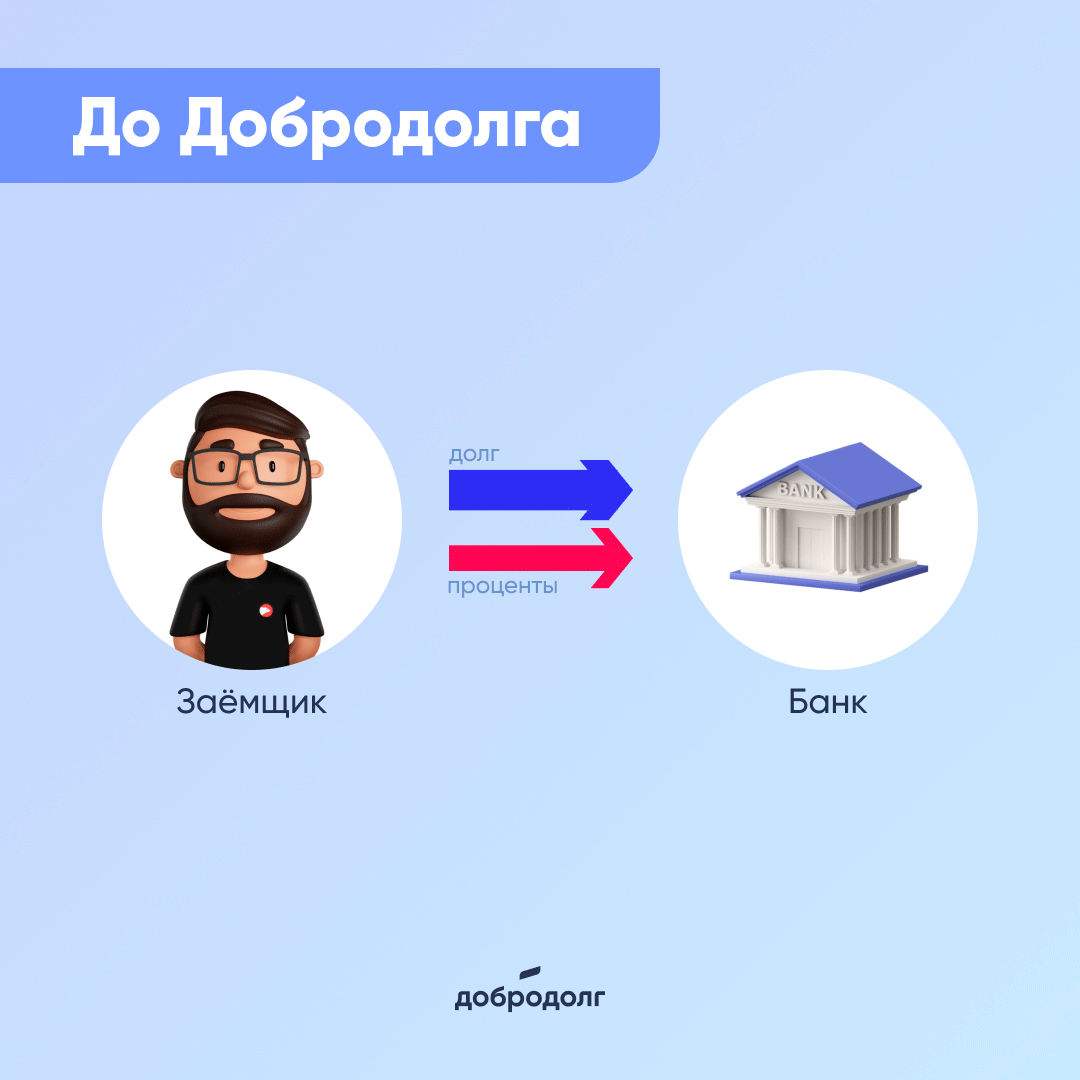

Урегулирование задолженностей — практика, распространенная в западных странах с развитой кредитной системой, в особенности в США. Это способ, с помощью которого должники справляются с накопившимися долгами.

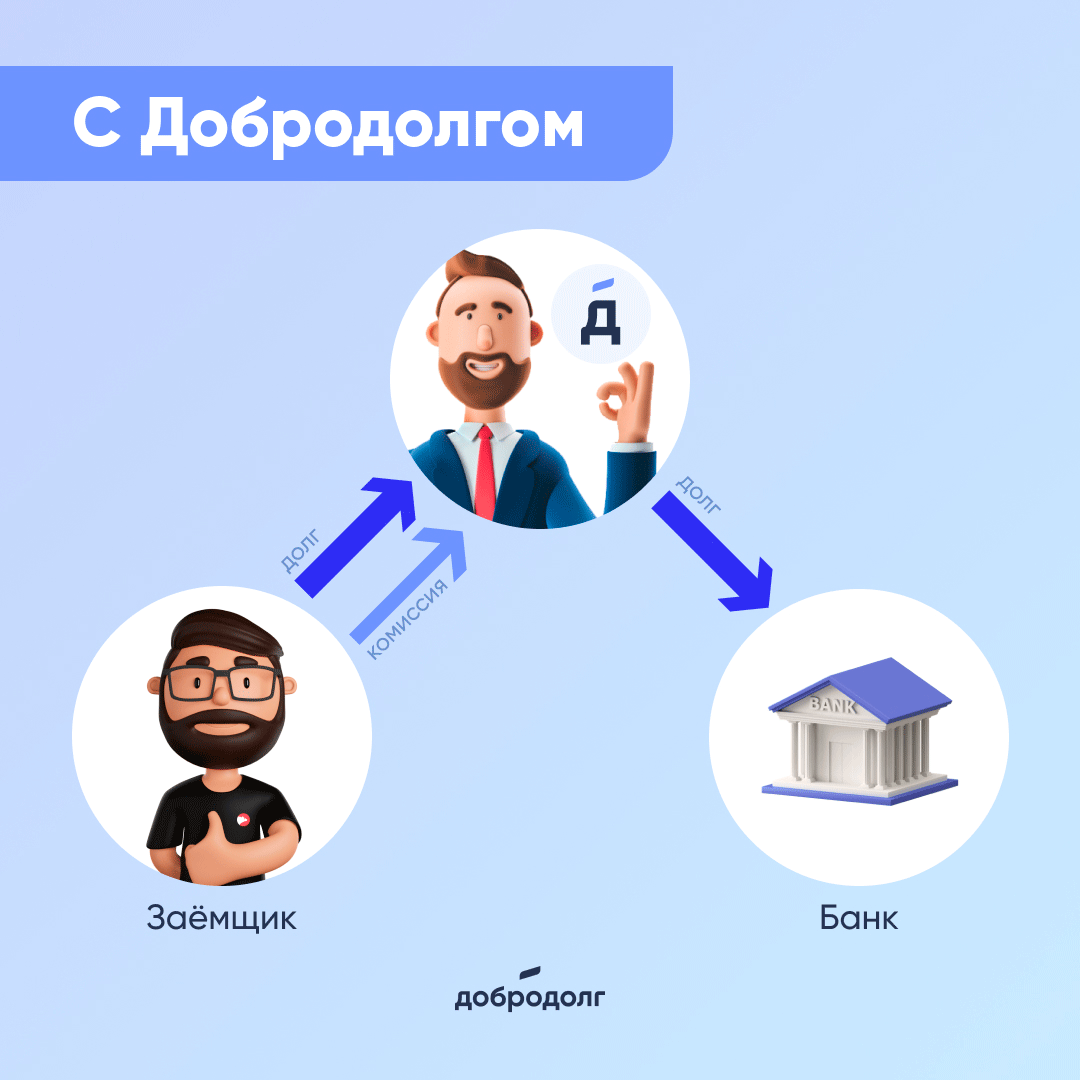

Если коротко, схема выглядит так: заёмщик передает свои просроченные кредиты в управление компании-посреднику (в нашем случае, это мы — Добродолг) и перечисляет на счёт средства на оплату услуг и выплаты банку-кредитору. Посредник связывается с банком и договаривается о снижении процентной ставки по займу и увеличении срока погашения.

Для заемщика выгода заключается в том, что его не беспокоят коллекторы, сумма долга уменьшается и появляется возможность рассчитаться с долгами быстрее и на приемлемых условиях.

Хотите покончить с долгами раз и навсегда? Оставьте заявку и получите консультацию юриста по ссылке.

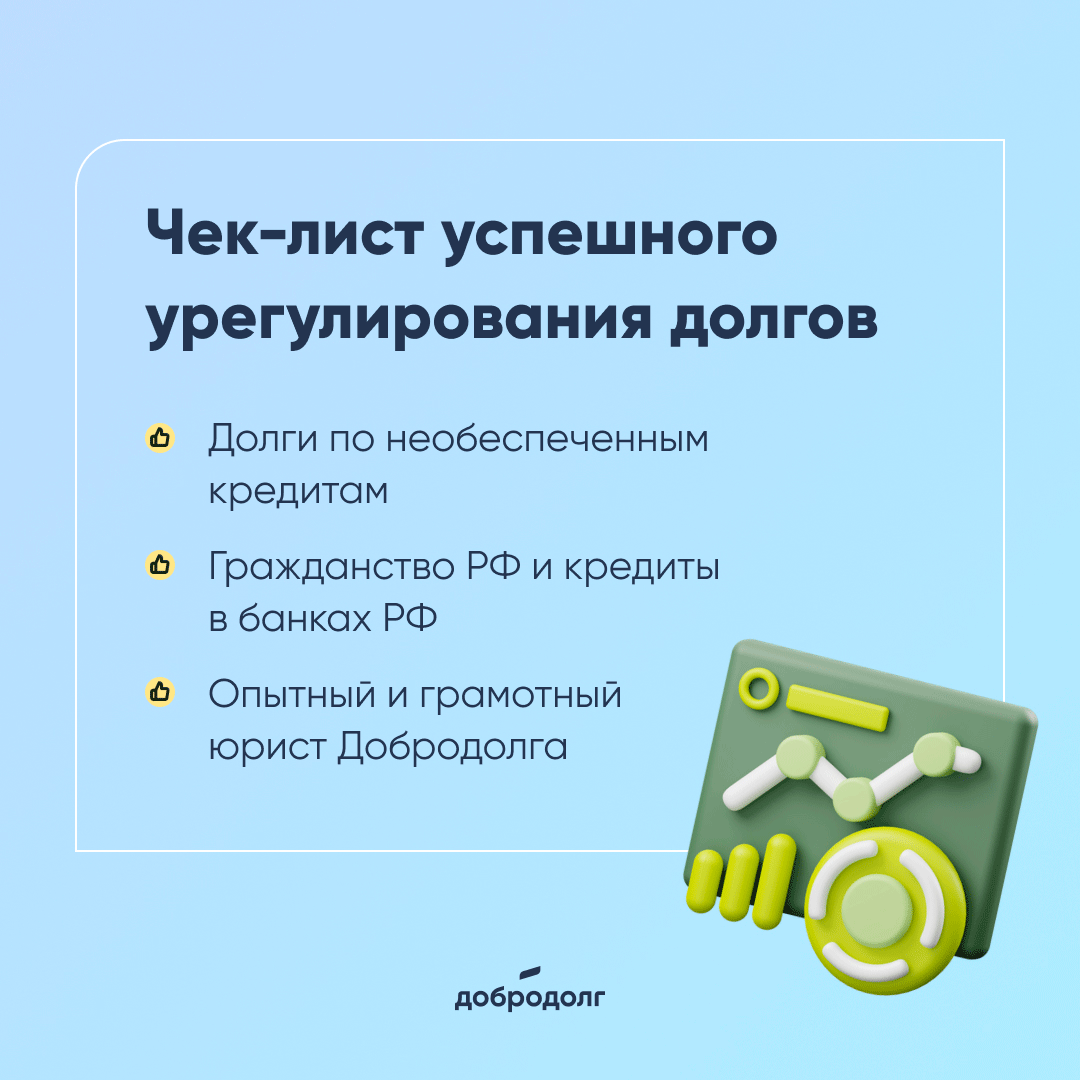

- Долги по необеспеченным кредитам.

- Гражданство РФ и кредиты в банках РФ.

- Опытный и грамотный юрист Добродолга.

Нужна помощь? Запишитесь на бесплатную консультацию по ссылке.

Мы не списываем долги, мы занимаемся урегулированием задолженности. То есть сократим сумму долга в переговорах с кредиторами. Кредитор простит остаток в рамках сделки, вы заплатите меньше, чем должны и срок выплат сократится.

Кредитный рейтинг на начальном этапе снизится. Но, не волнуйтесь, он начнёт расти по мере погашения долгов. Наши клиенты выходят из программы в течение 24-48 месяцев с восстановленным или улучшенным кредитным рейтингом.

Но давайте рассмотрим, какие ещё, помимо урегулирования, существуют варианты решения проблемы долговых обязательств.

- Первое, что приходит в голову — РЕФИНАНСИРОВАНИЕ.

Если проще, это оформление нового кредита, который погасит или уменьшит текущий заём и скорректирует сроки выплат. Звучит замечательно, но практика показывает, что небольшие кредиты переоформлять бессмысленно — потратите кучу времени, а финансовое преимущество будет минимально и неощутимо.

- Второе — КОНСОЛИДАЦИЯ долгов.

Это объединение нескольких долгов в один кредит с единым ежемесячным платежом и пониженной процентной ставкой. Идея прекрасная. Правда, для одобрения такого кредита требуется высокий кредитный балл.

- Далее — БАНКРОТСТВО физических лиц.

Банкротство — не всегда списание долгов. Можно быть банкротом, но остаться при этом с долгами. Кроме того, процедура банкротства тянет за собой серьёзные последствия.

Нельзя будет:

- получать новые кредиты в течение 5 лет;

- проходить повторную процедуру банкротства;

- занимать руководящие должности;

- выезжать за границу;

- вероятность оспаривания сделок по отчуждению имущества, совершенных за последние 3 года;

- и запись о банкротстве навсегда останется в кредитной истории.

Рассматривая возможные варианты решения финансовых проблем, обратите внимание на то, что УРЕГУЛИРОВАНИЕ с Добродолгом не имеет минусов, вы ничего не потеряете в любом случае. И велика вероятность, что выиграете очень много — рассчитаетесь с долгами и вернёте себе финансовую свободу и стабильность.

Получить дополнительную информацию и оставить заявку можно по ссылке.