Как говорил Шарик, чтобы купить корову, нужно продать что-нибудь ненужное. Только корову покупать необязательно — вырученные деньги пустите на оплату долгов. И если вы не Матроскин, у которого нет ничего ненужного, это действительно может сработать.

Найти покупателя на ненужные вам, но хорошие ещё, вещи можно на агрегаторах типа Авито и Юлы или на городских «досках объявлений» в социальных сетях.

Что можно продать:

- мелкую бытовую технику: вафельницы, миксеры, фены, плойки, пылесосы и кофемашины;

- крупную бытовую технику: холодильники, морозилки, стиральные машинки и кухонные плиты;

- музыкальные инструменты;

- велосипеды, ролики, коньки и лыжи;

- куртки, пуховики и ветровки;

- детские коляски, санки и велосипеды;

- крупные игрушки и конструкторы;

- детскую одежду и обувь;

- телефоны, планшеты и наушники;

- телевизоры, ноутбуки и компьютеры;

- тумбочки, диваны и журнальные столики;

- кастрюли и сковородки;

- печатные и швейные машинки;

- настольные игры;

- остатки стройматериалов;

- автозапчасти;

- тренажёры;

- и ещё очень и очень многое другое.

Часто люди держатся за вещи, которые им не нужны. Но не пора ли избавиться от велотренажёра, на который садились в последний раз три года назад? Или от тюбинга и роликов, из которых дети давно выросли. Или продайте вечерние платья, которые малы.

Подумайте, что ненужного есть у вас в квартире — на любой товар найдётся покупатель. А дополнительный доход от продажи поможет рассчитаться с долгами. Если не полностью, так хоть частично.

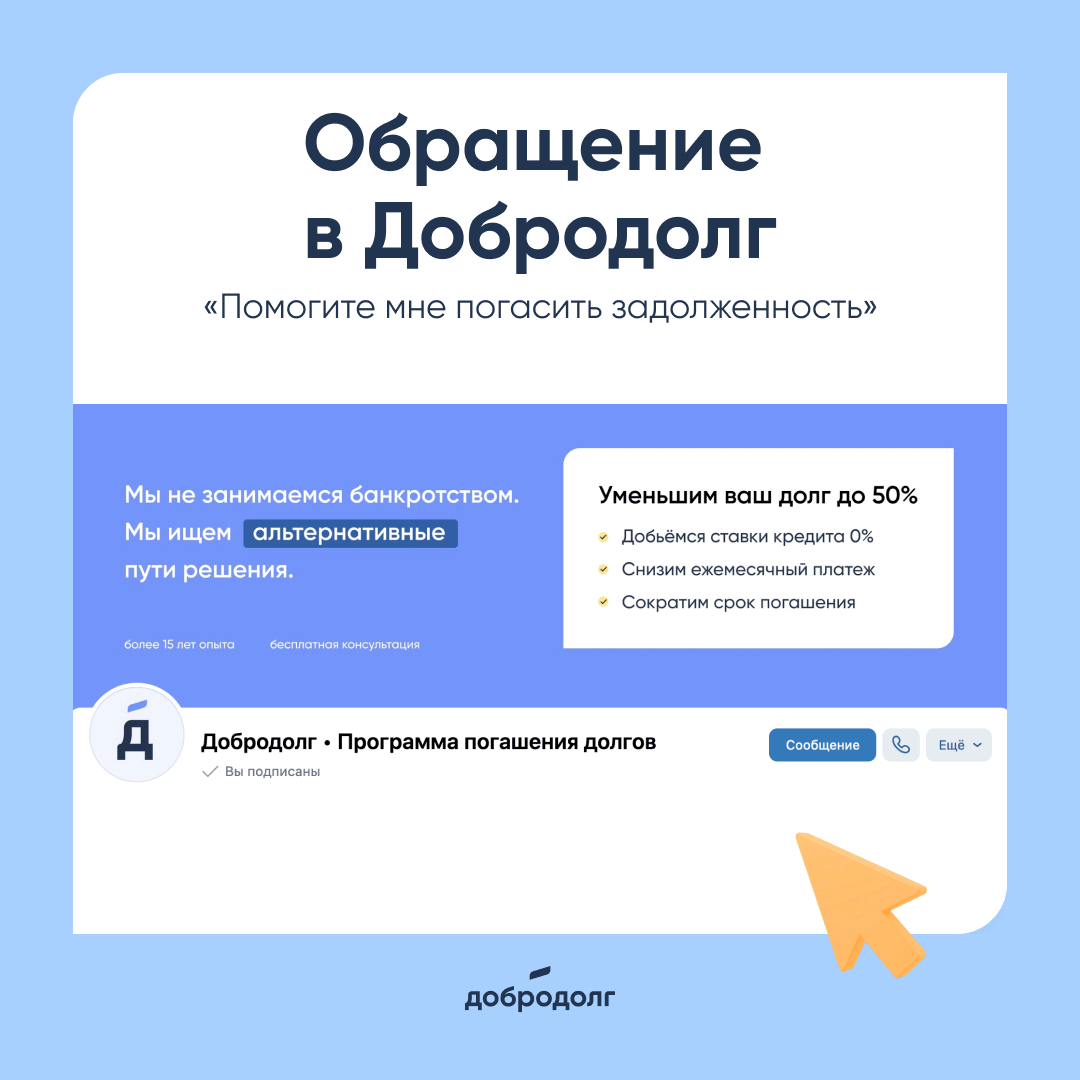

А для тех долгов, которые не закрыть продажей ненужных вещей, существует Добродолг — урегулирует ваши долговые обязательства и вернёт финансовую свободу.

Оставьте заявку на бесплатную консультацию юриста по ссылке.

С февраля 2019 года каждый гражданин может бесплатно дважды в год получить свою кредитную историю в любом БКИ. Сделать это можно через Госуслуги.

Пошагово:

- На портале Госуслуг найдите вкладку «Прочее» → «Сведения о бюро кредитных историй» и нажмите «Начать».

- В течение суток в личном кабинете появится список тех БКИ (бюро кредитных историй), в которых хранится ваша кредитная история.

- Зайдите на сайт каждого БКИ из вашего списка и закажите отчёт. В этих отчётах вся информация о кредитной истории.

А если вам нужна помощь в урегулировании долгов, то запишитесь на бесплатную консультацию юриста по ссылке.

В кредитной истории содержится частная информация: паспортные данные, адрес, список поданных заявок на кредиты и решения по ним, суммы кредитов и как они выплачивались, сведения о неисполненных судебных решениях и о банкротстве, долги и пени по ЖКХ. Поэтому разные организации запрашивают кредитную историю, чтобы оценить благонадёжность человека и предсказать его финансовое поведение.

Кому интересна кредитная история?

- Банкам, микрофинансовым организациям, микрокредитным кооперативам

Кредитные организации проверяют кредитную историю перед тем, как выдать кредит или заём. Если в истории много просрочек или у заёмщика много кредитов, организация откажется выдать деньги.

- Страховым компаниям

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как ведёт себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, чаще попадают в аварии и приносят страховщикам убытки. Страховые компании запрашивают кредитную историю, чтобы заложить риски в цену полиса.

- Сервисам каршеринга

Каршеринговые компании запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек не возвращает кредиты, компании не рискнут открывать ему доступ к автомобилям.

- Работодателям

Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не привлекательно. Если же соискатель стабильно платит по кредиту, работодатель оценит это как проявление надежности и аккуратности.

- Судам и следственным органам

Следственные органы и суды запрашивают кредитную историю фигурантов дел. Данные пригодятся, если расследуется дело о мошенничестве: кредитный отчёт охарактеризует подозреваемого или поможет найти доказательства.

- Нотариусам

По закону наследуется не только имущество, но и долги умершего. Нотариусы запрашивают кредитную историю в случае смерти заёмщика и при открытии наследственного дела.

Как видно из вышеописанного, кредитная история — важная часть жизни современного человека и не стоит бросать её на самотёк, последствия могут быть плачевными. Если у вас есть просрочки по кредитам, то в срочном порядке устраните их. Если такой возможности нет, получите бесплатную консультацию по урегулированию долгов от Добродолга по ссылке, и ваша кредитная история не пострадает.

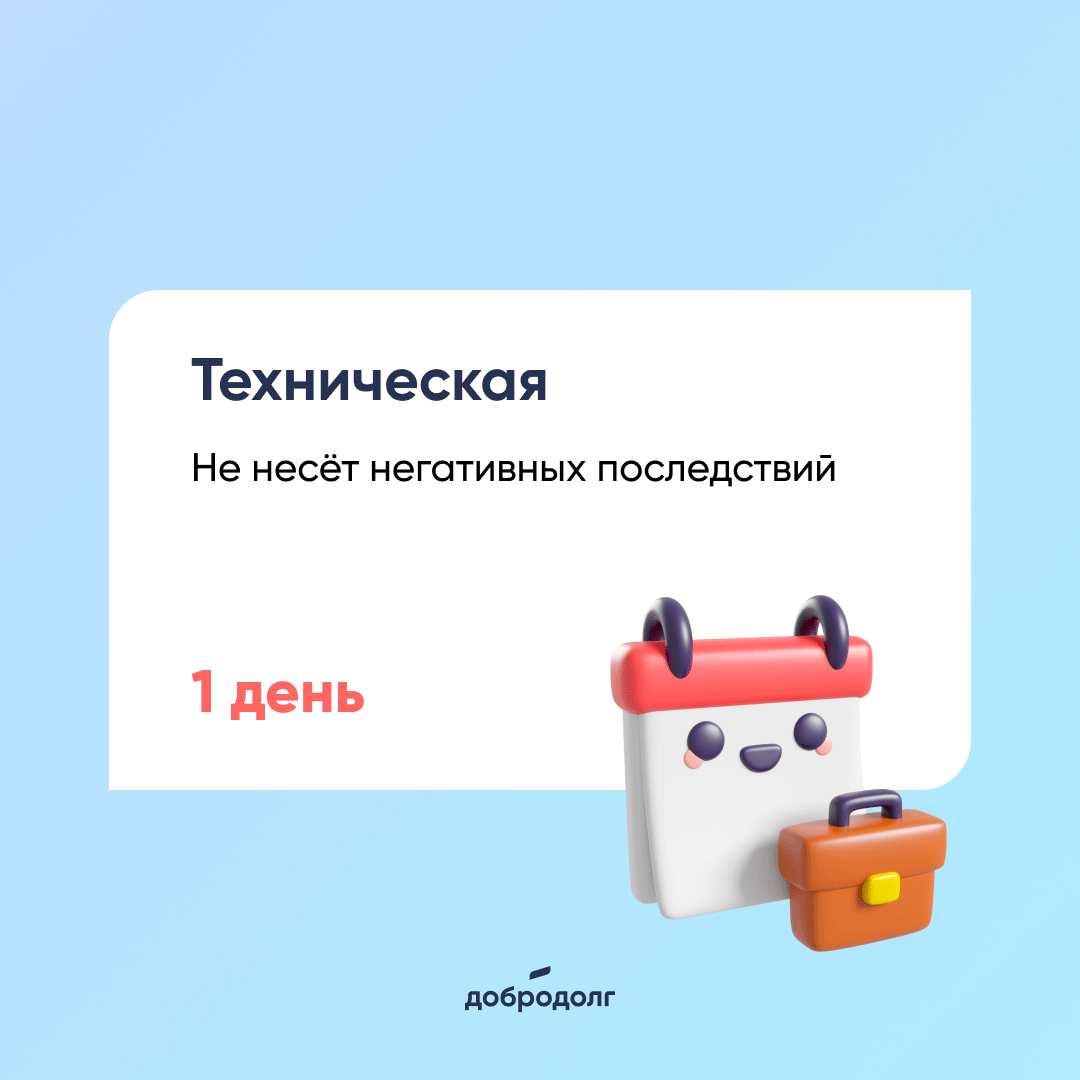

При возникновении просрочек по выданному кредиту банк в первую очередь обращает внимание на срок просроченной задолженности. Именно количество дней неоплаты влияет на то, какими будут действия со стороны банка.

Классификация просроченных платежей, в зависимости от срока:

Техническая (1 день)

Возникает в случае сбоя систем оплаты или при перечислении денежных средств из стороннего банка, т.к. межбанковские переводы осуществляются длительное время. Например, заёмщик перечислил денежные средства онлайн или через устройства самообслуживания, а зачисление произошло в течение 1-3 дней. Просрочка возникает не по вине клиента. К таким случаям банки относятся лояльно.

На кредитование негативного последствия не имеет.

Просроченная (до 29 дней)

Возникает при неуплате ежемесячного платежа частично, либо в полном размере. Сотрудники банка начинают уведомлять заёмщика по телефону, sms и электронной почте. Все действия носят информационный характер.

Такая просрочка отображается в кредитной истории и негативно влияет на последующее кредитование. Смягчат обстоятельства предоставленные банку сведения о затруднительном финансовом положении.

Досудебная (30-89 дней)

К работе по подобным просрочкам подключаются специалисты службы взыскания банка. Поступают звонки на телефоны заёмщика, созаёмщиков, поручителей, родственников и коллег. Возможен выезд по адресу проживания должника. Данная деятельность регламентируется внутренними документами банка и законодательством.

Отрицательно отражается на кредитной истории, является серьёзным препятствием для дальнейшего кредитования.

Судебная (от 90 дней)

Грубое нарушение кредитного договора. Возникает при задержке трёх и более ежемесячных платежей. В таких случаях кредитная организация имеет право подать в суд для взыскания задолженности, включая проценты, пени и штрафы.

Вероятность получения кредитов в банке снижается до минимума. Последующее кредитование под вопросом.

Не стоит ждать, что просрочки по кредиту растворятся сами собой, а банк забудет о долге. Этого не произойдет. Действуйте!

Получите консультацию по урегулированию задолженностей и верните финансовую свободу по ссылке.

Чтобы сэкономить на бензине, нужно понять, что на расход топлива влияют два фактора: техническая исправность автомобиля и условия эксплуатации.

- Контролируйте состояние автомобиля. От технического состояния двигателя зависит правильная работа и расход топлива.

- Тщательно выбирайте масло. Подходящее масло – стабильная работа двигателя. Масло снижает нагрузку на механизмы и тем самым уменьшает расход потребляемого мотором топлива.

- Следите за состоянием шин. Проверяйте установку развала-схождения колёс и поддерживайте правильное давление в шинах — оба момента увеличивают сопротивление при движении, а вместе с ним и расход.

- Соблюдайте оптимальный скоростной режим. Топливо расходуется по минимуму, если передвигаться без рывков и постоянных ускорений и торможений.

- На трассе используйте крейсерскую скорость. Крейсерской скоростью принято называть такую скорость движения по трассе, при которой расход топлива и нагрузка на двигатель и трансмиссию минимальны. Крейсерская скорость указывается автопроизводителем в паспорте транспортного средства.

- Избавьтесь от лишнего дополнительного оборудования. Автомагнитола, противотуманки, печка, кондиционер — все эти устройства увеличивают нагрузку на генератор, что приводит к увеличению потребления топлива.

- Уменьшите массу автомобиля. Чем меньше масса автомобиля, тем его проще сдвинуть с места и разогнать. Облегчить автомобиль можно, убрав из багажника ненужные вещи, которые могут бесцельно лежать там годами.

- Планируйте маршрут заранее и избегайте пробок. Навигаторы и онлайн-сервисы подскажут, какие улицы и направления стоят в пробках.

- Старайтесь не открывать окна. При высокой скорости движения воздух, попадающий в салон через открытые окна, создает дополнительное сопротивление, увеличивает нагрузку на двигатель и потребление им топлива.

- Пользуйтесь скидками. Также не забывайте об акциях, программах лояльности и других скидках, которые есть почти на всех АЗС. Расплачивайтесь бонусами, заведите дисконтную карту и покупайте топливо по сниженной цене, получайте кэшбек.

Теперь самый главный совет: можете не ездить — не ездите. Пройдитесь пешком, прокатитесь на трамвае или пересядьте на велосипед.

Больше того, если от автомобиля можно отказаться совсем — продайте его, в этом случае вы сэкономите гораздо больше, ведь не придётся оплачивать страховку, штрафы и прочие расходы. А вырученные деньги пустите на погашение долгов, если таковые имеются.

Если же долги у вас имеются, а продать автомобиль нет возможности, мы можем помочь уменьшить сумму долга и срок выплаты. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Согласно статье 1112 Гражданского кодекса РФ наследники принимают на себя не только деньги и имущество, но и долги умершего родственника. Существует только один способ не принимать долги наследодателя — отказаться от наследства полностью.

Какие долги переходят по наследству:

- кредиты;

- долги перед физическими лицами;

- договорные долги;

- долги за коммунальные услуги:

- обязательства перед налоговыми службами;

- пени, штрафы и неустойки, начисленные при жизни наследодателя.

Ваши наследники не должны расплачиваться за ваши ошибки. Ваша обязанность не допустить этого. Поэтому не следует тянуть время, скрываться от кредиторов, плодить кредиты и микрозаймы. Проблему нужно решать. И решать уже сегодня. Сейчас. Потому что никто не знает, что будет завтра.

Займитесь своими долгами, урегулируйте их. Рассчитайтесь, закройте и забудьте, как страшный сон. А мы вам в этом поможем. Получите бесплатную консультацию юриста по ссылке.

Многим кажется, что все их траты только на нужное и необходимое. На самом деле это не так. И в ситуации строгой экономии всегда есть на чём снизить расходы.

Продукты и питание

Откажитесь от доставок. Составьте меню на неделю и ходите в магазин самостоятельно, со списком необходимых продуктов и только сытыми. Так вы точно будете знать, какие продукты понадобятся, и не купите ничего лишнего.

Не покупайте товар вне списка только потому, что продаётся со скидкой. Лучше подумайте, где выгоднее купить. Для сравнения цен используйте специальные приложения.

Минимизируйте походы в кафе, готовьте домашнюю еду. Может показаться, что бизнес-ланч и капучино из кафе не сделают вас беднее. Но если готовить пищу и напитки самостоятельно, за год получится сэкономить довольно большую сумму.

Одежда

Покупайте только реально необходимое. Откажитесь от брендов, в режиме экономии переплачивать нет никакого смысла. Зимняя куртка Adidas стоит порядка 20 тысяч рублей, куртка noname — 6-7 тысяч, в секондхенде найдёте за 1-2 тысячи рублей. Разница в цене очевидна.

Если одежду или обувь можно починить, то почему бы не сделать этого? Цена ремонта в разы ниже покупки новой вещи.

Покупайте верхнюю одежду на распродажах, но не тех, что аля «Чёрная пятница», здесь вряд ли реально можно сэкономить, а тех, что в конце сезона, когда продавцы освобождают площади под новую коллекцию. В этом случае они действительно снижают цены, чтобы быстрее сбыть товар с рук.

ЖКХ

И на этом можно экономить? Можно!

Следите за состоянием сантехники. Из протекающего крана или бачка унитаза может «убежать» около 870 литров воды в год.

Подавайте данные и платите по счётчикам. Пример. Семья из 4-х человек. Срок поверки счётчиков истёк и сумма в платёжке за воду (холодная и горячая) составляла 2 600 рублей. После поверки счётчиков (4 штуки по 500 рублей каждый) плата за воду составила 700 рублей в месяц. То есть даже дополнительный расход в 2 000 рублей на поверку окупился в первый же месяц, и в последующие месяцы вышла чистая экономия.

Замените обычные лампочки на энергосберегающие — светодиодные или люминесцентные, они потребляют в 5-10 раз меньше энергии. Следите за тем, чтобы свет не горел без надобности.

Транспорт

Машина часто не средство передвижения, а роскошь, требующая вложений (страховка, налоги, обслуживание, ремонт, зимняя резина). Если машина простаивает, есть вероятность, что от неё лучше избавиться.

Минимизируйте поездки на такси. Больше ходите пешком и пользуйтесь общественным транспортом.

Подписки

Откажитесь от ненужных сервисов. Например, от подписки на аудиокниги, которые некогда слушать, или от кабельного телевидения.

Дети могут случайно подключиться к платным сервисам, например через меню телевизора, а счёт за них будет прилетать каждый месяц. Проверьте личный кабинет, отпишитесь от ненужного и поставьте запрет на покупки.

От карты в спортивный клуб тоже лучше отказаться, если по факту ходите туда только раз в неделю. Можно начать бегать или заниматься дома по видео с YouTube.

Не давайте в долг

Если у вас свои есть долги, о каких займах друзьям и знакомым может быть речь? Даже если обещают вернуть с процентами, не давайте — вы сейчас не в том положении.

Разные мелочи

При разборе трат часто оказывается, что деньги уходят на мелочи, без которых можно обойтись. Например, если ежедневно покупать кофе за 150 рублей, за год потратите 54 750 руб. Такси, автомойка, доставка еды, попкорн и кола в кинотеатре — из этих незаметных трат складываются значительные суммы, которых не хватает на закрытие долгов, долгожданный отпуск, лечение или крупные покупки.

Вредные привычки

Обратите внимание на вредные привычки: алкоголь, курение, злоупотребление фастфудом и сладостями. Отказавшись от них, не только сэкономите, но и внесёте вклад в собственное здоровье.

В режиме жёсткой экономии чем меньше необдуманных трат, тем больше можно сэкономить. Крупные покупки лучше отложить на месяц. Если по истечении срока вы всё ещё хотите купить вещь, покупайте. Но вероятнее, что желание и необходимость за 30 дней пропадут и вы не потратите деньги зря.

Сократив расходы вы сможете рассчитаться с долгами. А мы поможем сделать это ещё быстрее. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Урегулирование долгов, как концепция, практикуется человечеством в течение тысяч лет. Но урегулирование, как бизнес, сформировалось в США в конце 1980-х и начале 1990-х годов, когда экономический спад и политика дерегулирования ослабили систему потребительского кредитования, что поставило заёмщиков в финансовые трудности.

В связи с увеличением количества списаний долгов, банки создали отделы по урегулированию долгов, сотрудники которых были уполномочены вести переговоры с неплатёжеспособными держателями карт, чтобы уменьшить непогашенные остатки в надежде вернуть средства, которые в противном случае были бы потеряны, если бы потребители подали заявку на банкротство.

Мощным толчком развития урегулирования долговых обязательств стало изменение в законодательстве США от 2005 года, которое резко ухудшило шансы среднего американца претендовать на банкротство. Заёмщикам, не попадающим в категорию банкротов, пришлось искать иные способы решения финансовых проблем и погашения кредитных обязательств. Тут-то урегулирование и вышло на первый план и показало себя с лучшей стороны.

Отсюда видно, практика урегулирования не новая, появилась давно и успела зарекомендовать себя на рынке. Бояться не стоит. Нужно лишь грамотно подойти к выбору компании-посредника и не нарваться на мошенников.

Мы работаем в сфере урегулирования уже 15 лет, знаем все тонкости и нюансы, умеем договариваться с банками-кредиторами и не берём предоплату.

Обратитесь в Добродолг и мы поможем вернуть финансовую свободу. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Постоянные звонки и миллион СМС — любое взаимодействие с кредиторами вызывает стресс. Они оперируют выжимками из законов, ссылками на подзаконные акты и засыпают номерами статей. Всё это обычному человеку не говорит ни о чём. Зато максимально нервирует и выбивает из колеи. Люди начинают чувствовать вину даже там, где её нет.

Не позволяйте им нарушать ваше душевное равновесие, помните, все их угрозы останутся угрозами, дальше дело не пойдёт. Кроме того, угрозы со стороны кредиторов в ваш адрес — нарушение закона, за которое предусмотрена ответственность. Записывайте все разговоры на диктофон, чтобы в случае чего у вас были доказательства. Вы можете пожаловаться на произвол в полицию, прокуратуру, ФССП и ассоциацию коллекторов.

Но самое главное в общении с кредиторами — дать им уверенность в том, что вы вернёте деньги. Если у вас нет такой возможности и конструктивное общение с кредиторами — не ваш конёк, обратитесь к нам. Мы возьмём переговоры на себя и урегулируем ваши долговые обязательства — добьёмся снижения суммы долга, сократим время выплаты и сделаем платежи комфортными.

Получить больше информации и консультацию юриста можно по ссылке.

А вы на какой стадии? Сколько шагов до закрытия долговых обязательств вам осталось?