Потребитель может попытаться самостоятельно добиться урегулирования задолженности для себя. Но есть нюансы!

Для самостоятельного урегулирования нужно позвонить в отдел обслуживания клиентов компании-кредитора. При этом могут возникнуть трудности при дозвоне до лиц, принимающих решения, а переговоры и обработка документов будут сопряжены с длительными задержками. Кредиторы имеют свою собственную политику в отношении урегулирования задолженности, и большинство не будут производить расчёты напрямую с потребителями.

Как правило, кредитор будет иметь дело с потребителем только в том случае, если потребитель задерживает платежи, но способен произвести один большой единовременный платеж. Новый план платежей не вариант — кредитор потребует, чтобы потребитель сделал единовременную выплату расчетной суммы.

Люди, которые пытаются урегулировать долги самостоятельно, как правило, чаще подвергаются судебному преследованию со стороны кредиторов, чем те, кто использует профессионального переговорщика по долгам, и если кредитор выносит решение против них, единственный вариант — либо выплатить всю причитающуюся сумму плюс проценты, либо подать заявление о банкротстве. Обычно всё же приходится подавать заявление о банкротстве. Кроме того, потребители столкнутся с менее выгодными ставками урегулирования самостоятельно, в отличие от компаний по урегулированию долгов, которые находятся в постоянном контакте с банками-кредиторами и часто могут урегулировать массовые расчеты.

Самостоятельное урегулирование будет эмоционально истощающим, трудным и долгим процессом. У каждого кредитора разные процессы и процедуры определения предложений и условий урегулирования. Незнание подобных нюансов может сыграть злую шутку.

Этих проблем можно с лёгкостью избежать, если обратиться к специалистам Добродолга, которые знают нюансы, умеют правильно вести переговоры с кредиторами и придут к соглашению об урегулировании быстрее и по более выгодной ставке, чем должник, действующий самостоятельно.

Обратитесь в Добродолг и мы сделаем всё за вас: поможем рассчитаться с долгами быстро, правильно, без нарушений и негативных последствий. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Если вам не хватает на еду, проезд или одежду, значит, где-то вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете. Для срочных трат должен быть запас на чёрный день. На большие покупки лучше копить, чем брать кредит.

В условиях недостатка денежных средств кажется, что накопить невозможно. Ведь денег и так не хватает, копить не с чего. Но это иллюзия. Собрать небольшие сбережения можно. Для этого нужны дисциплина, упорство и мудрость человечества. Не нужно выдумывать, как накопить — всё давно придумано. Нужно лишь выбрать удобный вариант и придерживаться его.

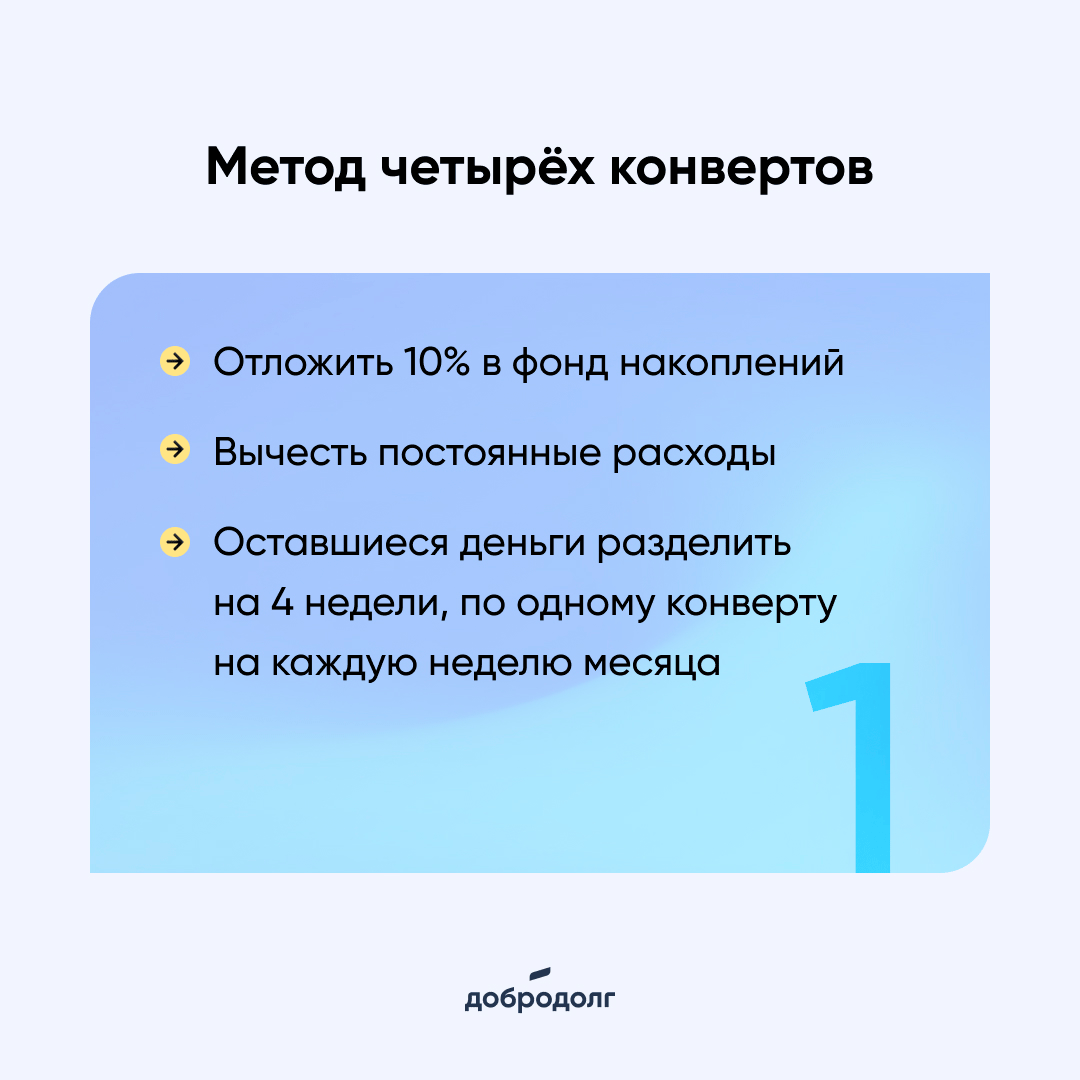

1. Метод 4х конвертов

Принцип прост: из доходов нужно сразу отложить 10% в фонд накоплений. Затем вычесть постоянные ежемесячные расходы (квартплата, налоги, транспорт, мобильная связь, кружки для детей). Оставшиеся деньги равномерно разделить на четыре части и разложить по конвертам, по одному конверту на каждую неделю месяца. Эти средства расходуем на продукты и на себя. Если сумма в конверте не расходуется за неделю полностью, остаток переходит в разряд накоплений.

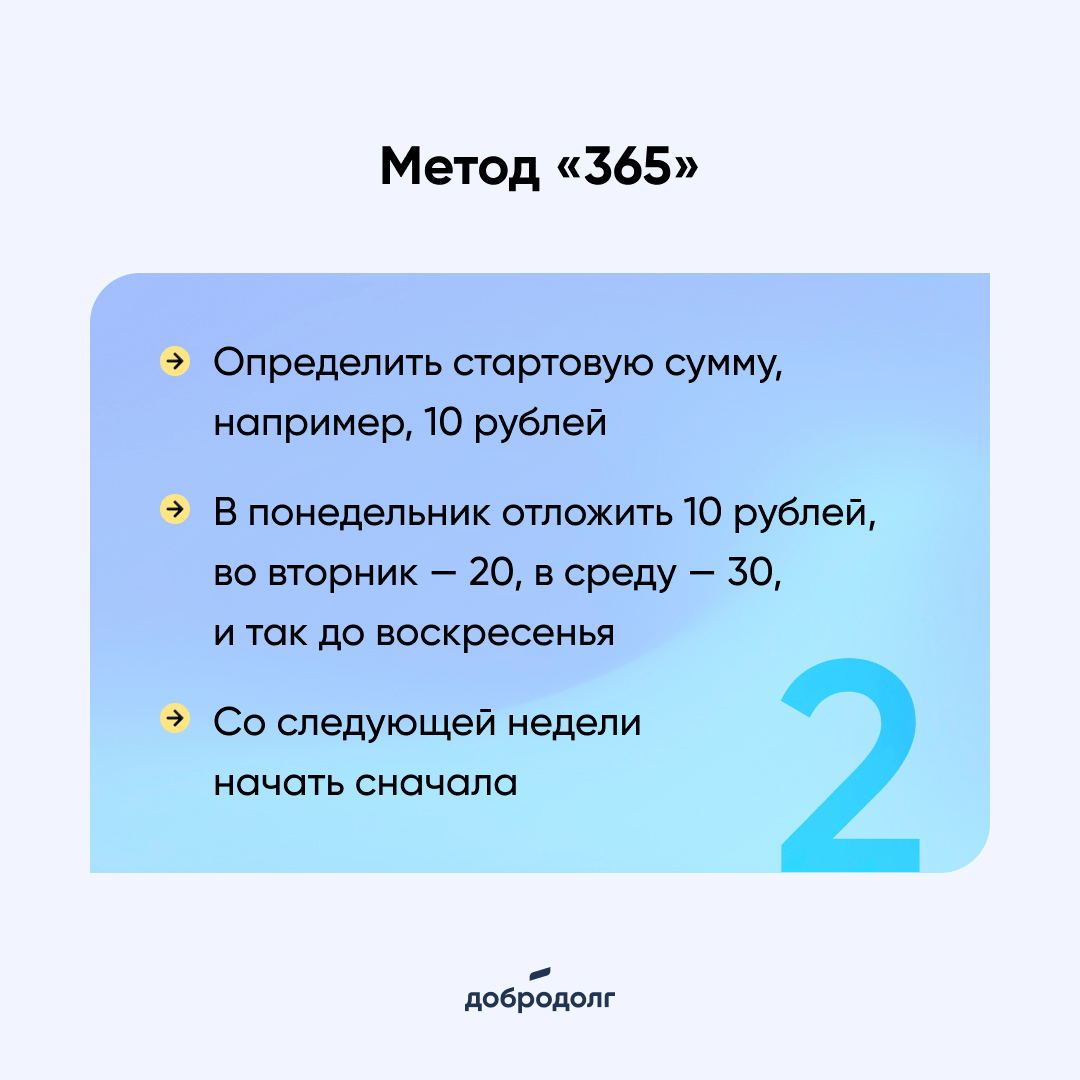

2. Метод «365»

Суть в том, чтобы определить стартовую сумму, например, 10 рублей. В понедельник отложить 10 рублей, во вторник — 20, в среду — 30, и так до воскресенья. Со следующей недели начать сначала по этой же схеме. Так за год можно накопить 14 560 рублей. Это немного, но главное, что даёт этот метод — привычку откладывать деньги и формировать накопления.

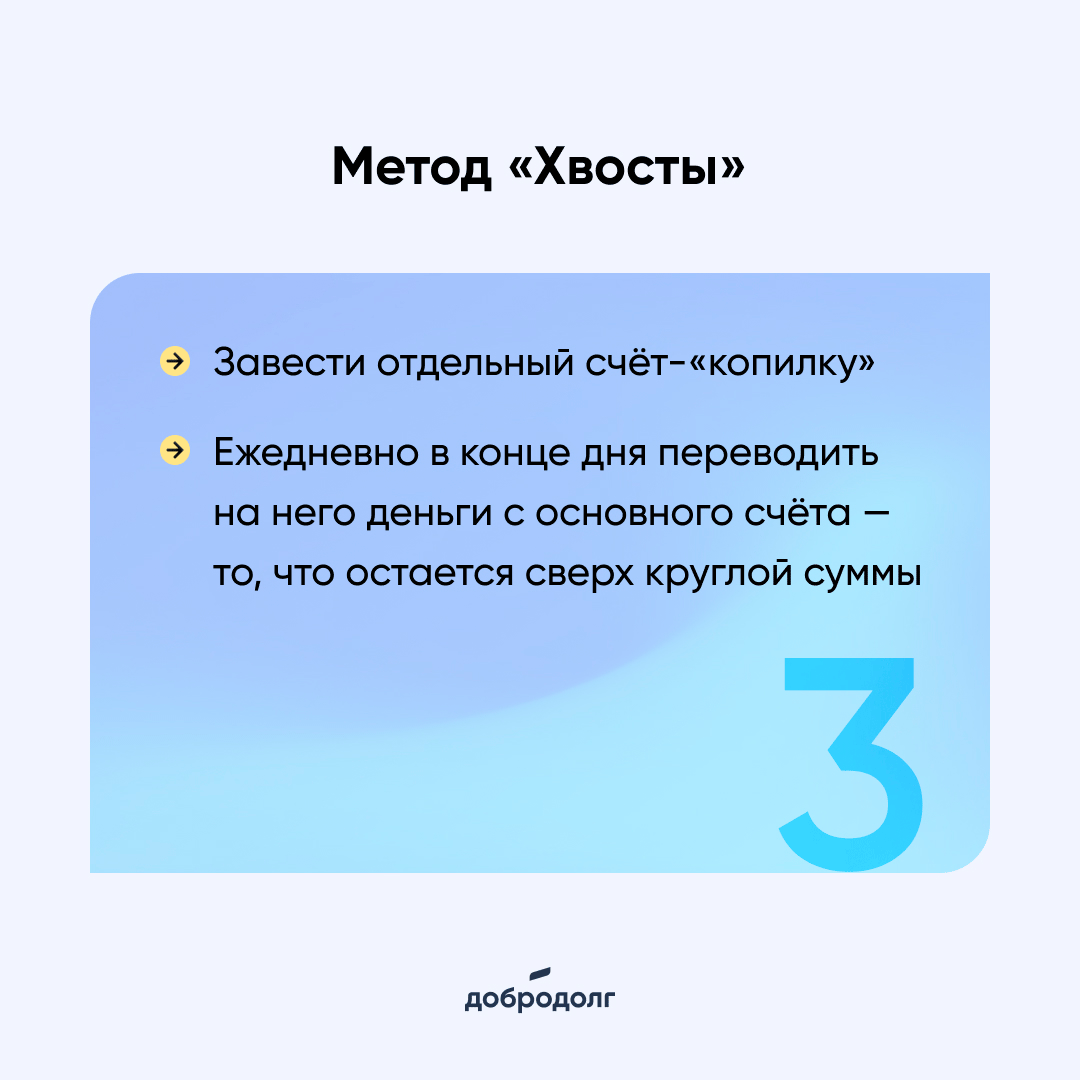

3. Метод «Хвосты»

Для этого способа необходимо завести «копилку» — отдельный счёт и ежедневно в конце дня переводить на него деньги с основной карты: то, что остается сверх круглой суммы. Например, на карточке осталось 5 375 рублей — округляем до 5 300 и переводим 75 на накопительный счёт. Такие маленькие суммы за год накопятся в довольно ощутимые суммы.

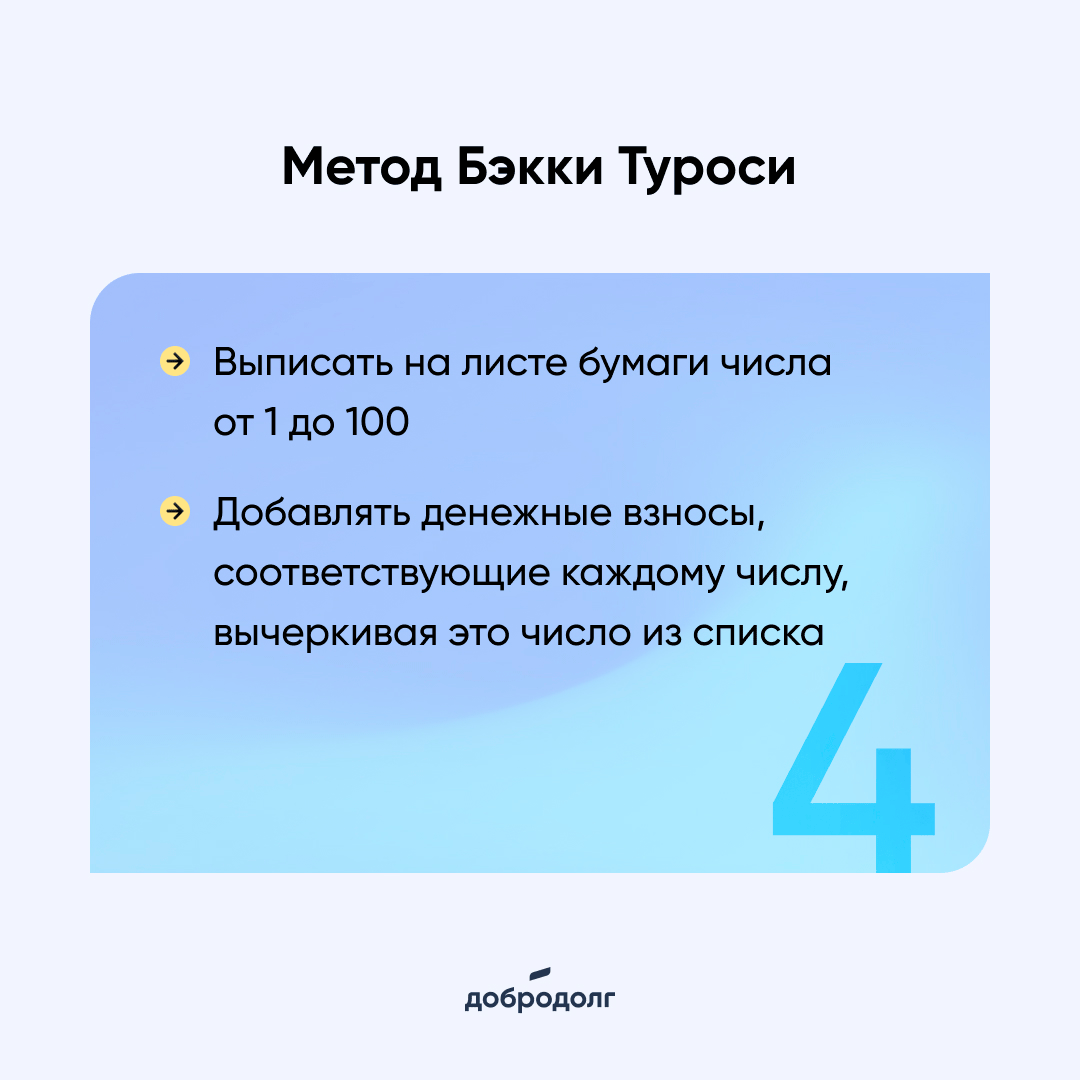

4. Метод Бэкки Туроси

Сумма всех целых чисел от 1 до 100 составляет 5 050. Бэкки Туроси выписала на листе бумаги числа от 1 до 100, приклеила к копилке и стала по мере возможности добавлять денежные взносы, соответствующие тому или иному числу, попутно вычеркивая это число из списка. Так за достаточно короткий срок она зачеркнула все числа и накопила 5 050 долларов. Этот принцип можно использовать и составив иную, более приемлемую, числовую последовательность.

5. Метод kakebo

Вообще, kakebo — японская философия домашней экономии. Но нам интересна только схема накоплений:

- Ежедневно складывайте оставшуюся в карманах мелочь в копилку.

- Возвращённые долги отправляйте в копилку целиком.

- При размене крупных купюр мелочь откладывайте в копилку.

- Разработайте для себя систему штрафов. Наказывайте себя финансово за вредные привычки или, например, пропуск тренировки: откладывайте 100 рублей в копилку.

- Деньги, которые собираетесь потратить, поделите на четыре недели. Что остаётся от недельного бюджета, переносите в накопления.

- Несрочные покупки откладывайте на месяц. Если через 30 дней вам всё ещё хочется приобрести вещь, сделайте это. Но если нет, считайте, что сэкономили.

В каком-то смысле kakebo — комплекс нескольких методов. Но тем лучше, японская философия показывает, что можно придерживаться не одного метода, а комбинировать.

Независимо от того, какой метод выберете, перестанете тратить больше, чем зарабатывали и начнёте делать накопления. Параллельно научитесь оптимизировать потребности, проще будет совершать крупные покупки и вы обязательно достигнете поставленных целей.

А если у вас есть долги, то рассчитаетесь с ними. Мы же можем помочь уменьшить сумму долга и срок выплаты. Оставьте заявку на бесплатную консультацию юриста по ссылке.

Испорченная кредитная история, проценты и штрафы — лишь часть проблем, которые грозят при просрочке платежей. Если долго тянуть с оплатой, банк вправе продать долг коллекторским агентствам.

В каждом кредитном договоре есть пункт «в случае несвоевременного исполнения заемщиком принятых обязательств по кредиту, кредитор наделен правом на основании законодательства РФ и с учётом условий договора на уступку прав (требований) в пользу третьего лица». Банк продает долг и права требования переходят к новому кредитору.

У банка нет цели продать долг как можно скорее: он готов договариваться с клиентом. Сначала банк пытается урегулировать вопрос по оплате просроченной задолженности в диалоге с клиентом и найти решение.

Если диалог не приводит к оплате долга или клиент не выходит на связь, банк оценивает риски дальнейшего погашения кредита и инициирует продажу долга. Это компенсирует банку затраты на обслуживание клиента и взаимодействие с ним.

Как только банк продаёт кредитный договор, он перестаёт быть кредитором. Обращения в офис или службу поддержки банка больше не имеют смысла: придётся решать вопросы с новым кредитором.

К новому кредитору переходит право требования уплаты долга и обращения в суд. Задача нового кредитора получить полную сумму вместе с начисленными процентами и штрафами. Он вправе использовать любые законные инструменты, дабы компенсировать расходы на покупку долга.

Чтобы банк не продал кредитный договор, необходимо соблюдать условия договора.

Если вовремя внести оплату не получается, следуйте рекомендациям:

- свяжитесь с сотрудниками банка для решения вопроса;

- обсудите возможные решения по погашению долга;

- ищите средства для оплаты задолженности;

- возвращайтесь в график платежей.

Только диалог с банком и желание решить проблему позволит избежать продажи кредитного договора третьим лицам.

Мы в Добродолге возьмём на себя переговоры с банком. Кроме того, уговорим банк отказаться от части долга и согласуем изменение графика платежей. По факту, ваш долг не только не будет продан коллекторам, договориться с которыми практически невозможно, но и сумма долга сократится, платежи уменьшатся и срок выплат составит порядка 24-48 месяцев.

Не ждите продажи долга, решайте проблему уже сейчас. Получите подробную консультацию юриста по ссылке.

Многие пользуются кредитками, когда нет денег на покупку, в расчёте на то, что погасят долг в ближайшее время, ведь деньги у них появятся. Но случиться может всякое: задержат зарплату, уволят или сократят, компания разорится. Так появляются долги по кредитным картам.

Чтобы этого не произошло придерживайтесь следующих правил:

- Если нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте.

- Каждая покупка должна быть обдуманной и взвешенной. Хорошо подумайте, надо ли оно вам.

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Для погашения долга по кредитной карте, ищите дополнительный доход.

- Не снимайте с кредитки наличные. Банки требуют за это дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период.

- Не берите новые кредиты, чтобы погасить старые — долги будут только копиться.

- Контролируйте траты. Если понимать, куда уходят деньги, найдутся траты, которые можно будет сократить.

Соблюдая эти правила, долга по кредитке можно избежать или выплатить, в случае если задолженность уже существует.

Но если по каким-либо причинам вы не справляетесь с долговой нагрузкой, то всегда можете обратиться к специалистам и пройти процедуру урегулирования долговых обязательств. Оставьте заявку на бесплатную консультацию по ссылке.

- Потеря работы по независящей от вас причине — сокращения штата или закрытие компании-работодателя.

- Падение уровня доходов — например, оформление предприятием частично оплачиваемого отпуска для сотрудников.

- Необходимость длительного лечения тяжелой болезни.

- Потеря кормильца.

- Призыв в армию на срочную службу/мобилизация.

- Декретный отпуск по беременности или уходу за ребёнком в возрасте до полутора лет.

- Увеличение количества иждивенцев.

- Потеря имущества или здоровья вследствие несчастного случая — пожара, ограбления, стихийного бедствия.

Если по одной из этих причин вы не в состоянии самостоятельно справиться с долгами, мы поможем уменьшить долг и снизить размер ежемесячного платежа. Оставьте заявку на бесплатную консультацию по ссылке.

Ответ прост — расплатиться.

Но реальность часто не соответствует нашим желаниям и возможностям. Напряжённая экономическая ситуация, кризис, пандемия, рост цен, болезни, сокращения штата на предприятиях — ставят людей в безвыходное положение. Долги есть, а закрыть их нечем.

⠀

Лучшее решение в данной ситуации — урегулирование долговых обязательств перед кредиторами законными и легальными способами с помощью Добродолга. В конечном итоге выиграют все: банк получит часть своих денег, а ваш долг существенно сократится и платежи станут комфортнее.

Получить подробную консультацию и оставить заявку можно по ссылке.

Жил-был Рамиль. Как большинство студентов, подрабатывал, снимал комнату. Но заработок оставлял желать лучшего. Поэтому, когда друг предложил открыть маленький бизнес, Рамиль согласился. Но на бизнес нужны были деньги и Рамиль взял их с кредитной карты. Бизнес очень быстро провалился, а долг по кредитке остался. Выплачивать парень не мог, бросать учёбу не хотелось.

Рамиль обратился к нам. Его долг по кредитной карте составлял 66 000 рублей. Платить нужно было ещё 8 лет.

Нам удалось:

- Снизить процентную ставку до 0%.

- Сократить срок выплаты, с учётом нашей комиссии, до 2 лет.

- Урезать долг до 49 500 рублей.

- Уменьшить ежемесячный платеж в 1,5 раза.

Новые условия Рамиля вполне устроили, за два года он как раз окончит учебу. Для большей экономии парень отказался от съёма жилья и переехал к родителям. Говорит, что пока будет больше времени уделять учёбе.

Получите бесплатную консультацию юриста по ссылке.

В сфере долгов и кредитов существует довольно любопытная организация. Так называемый Парижский клуб кредиторов.

Это неформальный союз развитых стран, созданный для урегулирования государственных задолженностей стран третьего мира. Основной задачей клуба является ведение переговоров по реструктуризации и отсрочкам для стран-должников, когда они не в состоянии выплачивать и обслуживать свои долги.

Название организации возникло в результате первой встречи в 1956 году. Тогда в Париже удалось договориться о реструктуризации задолженности Аргентины.

На сегодняшний день в Парижский клуб кредиторов входят 22 страны: Австралия, Австрия, Бельгия, Бразилия, Великобритания, Германия, Дания, Израиль, Ирландия, Испания, Италия, Канада, Корея, Нидерланды, Норвегия, США, Финляндия, Франция, Швейцария, Швеция и Япония.

В число кредиторов входит и Российская Федерация, так как является правопреемником СССР по огромным государственным кредитам, выданным странам Африки, Азии, Латинской Америки.

Кроме того, Россия является и должником по отношению к Парижскому клубу. После осуществления в августе 2007 года основных выплат Парижскому клубу объём обязательств перед входящими в него странами не превышал 0,1 млрд долларов (менее 1% долга бывшего СССР). Все прежние долги реструктуризированы и по большей части выплачены.

С 1956 года по 2014 год Парижским клубом была урегулирована задолженность на общую сумму свыше 583 млрд долларов, заключено 430 соглашений с 90 странами.

История Парижского клуба показывает, что урегулирование долгов — нормальная цивилизованная практика. Даже государства признают свои финансовые проблемы и находят законные пути решения.

Урегулируйте и вы свои долги, оставьте заявку и получите бесплатную консультацию юриста по ссылке.

Жил был Арсений. Работал, веселился. Всё, как у всех. Однажды Арсений попал в ДТП. Поскольку виновником был он сам, то машину пришлось ремонтировать за свой счёт. Арсений взял кредит и починил авто. Кроме того пару раз брал небольшие суммы с кредитных карт на покупку крупной техники в квартиру. А потом пришла пандемия. Арсений потерял работу. Новую нашел с трудом и с более низкой зарплатой. Платить долги стало очень трудно.

Арсений обратился к нам с общим долгом на сумму 152 000 рублей. Платить нужно было ещё 10,5 лет.

Нам удалось:

- Снизить процентную ставку до 0%.

- Сократить срок выплаты, с учётом нашей комиссии, до 2 лет.

- Урезать долг до 114 000 рублей.

- Уменьшить ежемесячный платеж в 1,6 раза.

Результатом Арсений доволен. С такими условиями выплачивать долги гораздо комфортнее. Теперь он точно с ними рассчитается.

Получите бесплатную консультацию юриста по ссылке.

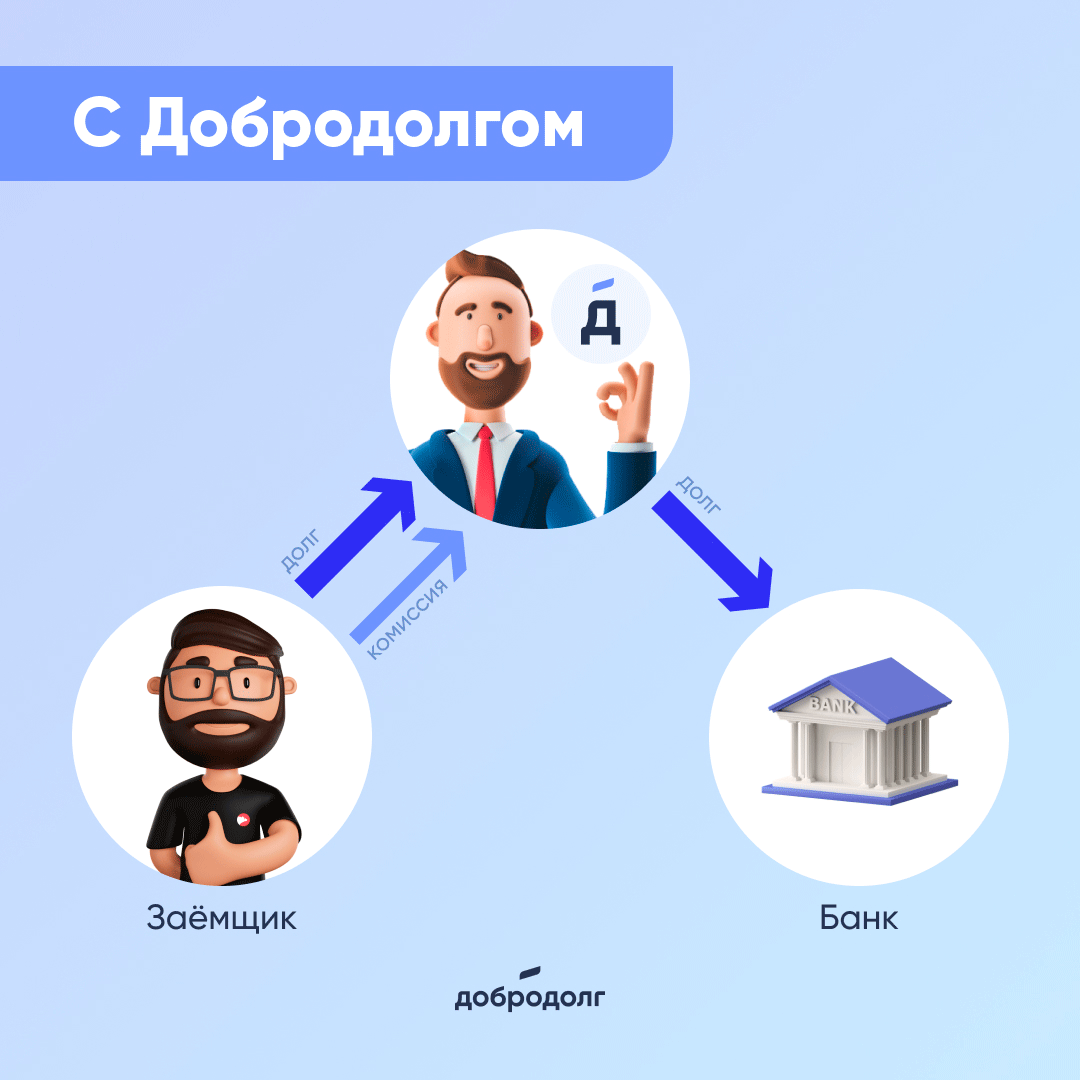

Урегулирование задолженностей — практика, распространенная в западных странах с развитой кредитной системой, в особенности в США. Это способ, с помощью которого должники справляются с накопившимися долгами.

Если коротко, схема выглядит так: заёмщик передает свои просроченные кредиты в управление компании-посреднику (в нашем случае, это мы — Добродолг) и перечисляет на счёт средства на оплату услуг и выплаты банку-кредитору. Посредник связывается с банком и договаривается о снижении процентной ставки по займу и увеличении срока погашения.

Для заемщика выгода заключается в том, что его не беспокоят коллекторы, сумма долга уменьшается и появляется возможность рассчитаться с долгами быстрее и на приемлемых условиях.

Хотите покончить с долгами раз и навсегда? Оставьте заявку и получите консультацию юриста по ссылке.