Жила-была Елена. У Елены две дочери. И был муж. Жили небогато, но справлялись. В какой-то момент муж ушёл. И пришлось Елене справляться в одиночку.

После развода у Елены на руках остались младшая дочь и 4 разного рода кредита (на ремонт квартиры, на свадьбу и обучение старшей дочери, на ремонт машины бывшему мужу). Женщина крутилась как могла, подрабатывала, но денег не хватало, занимала у родственников. Так появился долг по кредитной карте — с неё Елена брала деньги, чтобы вернуть долги родне.

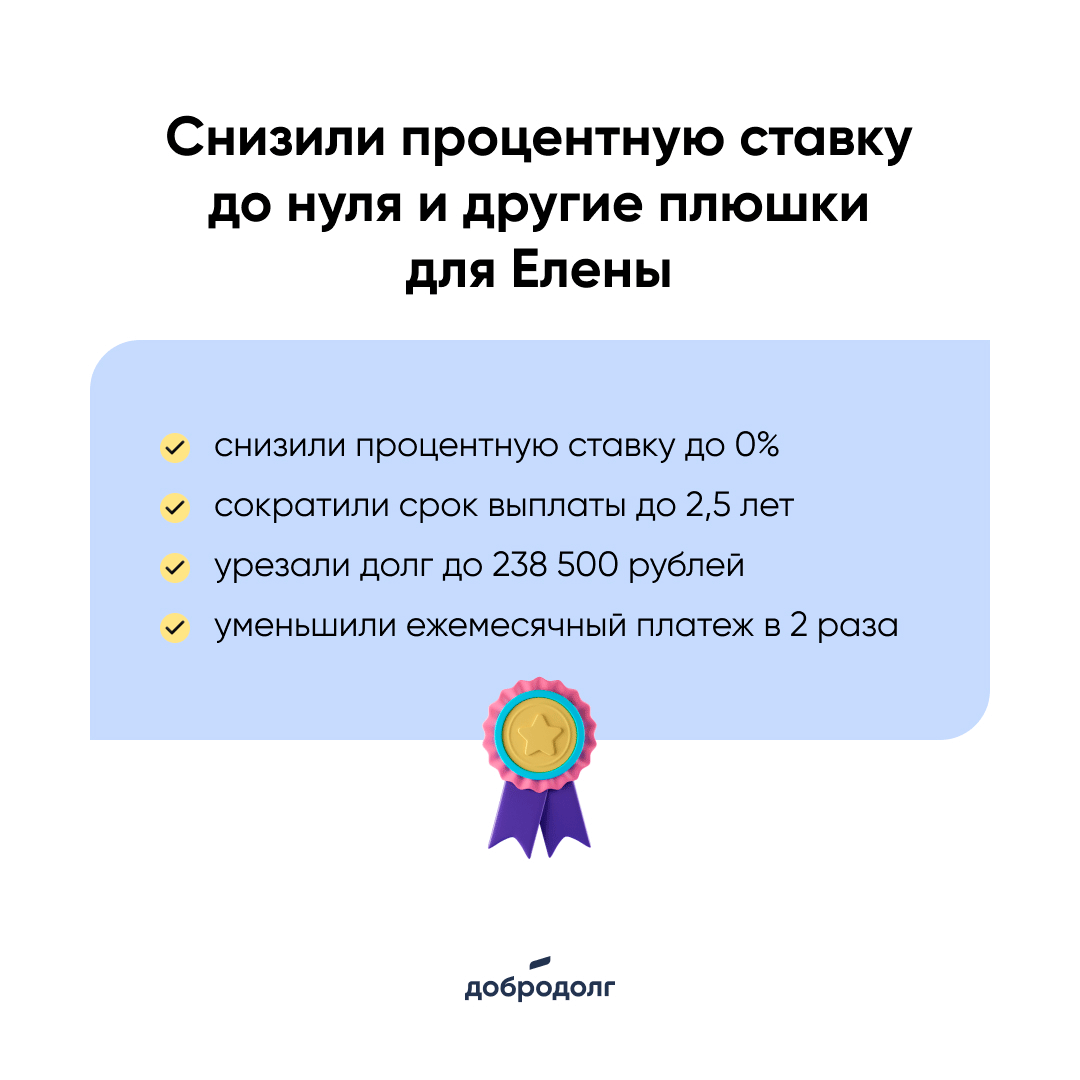

В итоге к нам Елена обратилась с задолженностью на общую сумму

318 000 рублей. Платить нужно было ещё 12 лет.

Нам удалось:

- Снизить процентную ставку до 0%.

- Сократить срок выплаты, с учётом нашей комиссии, до 2,5 лет.

- Урезать долг до 238 500 рублей.

- Уменьшить ежемесячный платеж в 2 раза.

Размер нового платежа комфортен для Елены, он позволяет ей поддерживать необходимый уровень жизни без поиска дополнительных источников в виде займов у друзей и родственников. В срок погашения в виде 2,5 лет Елена не верит до сих пор. Говорит, думала, никогда не рассчитается. А теперь перед ней вполне посильный и реальный срок. Настроение у женщины сразу улучшилось, будущее перестало быть серым и безрадостным.

Получите бесплатную консультацию юриста по ссылке.

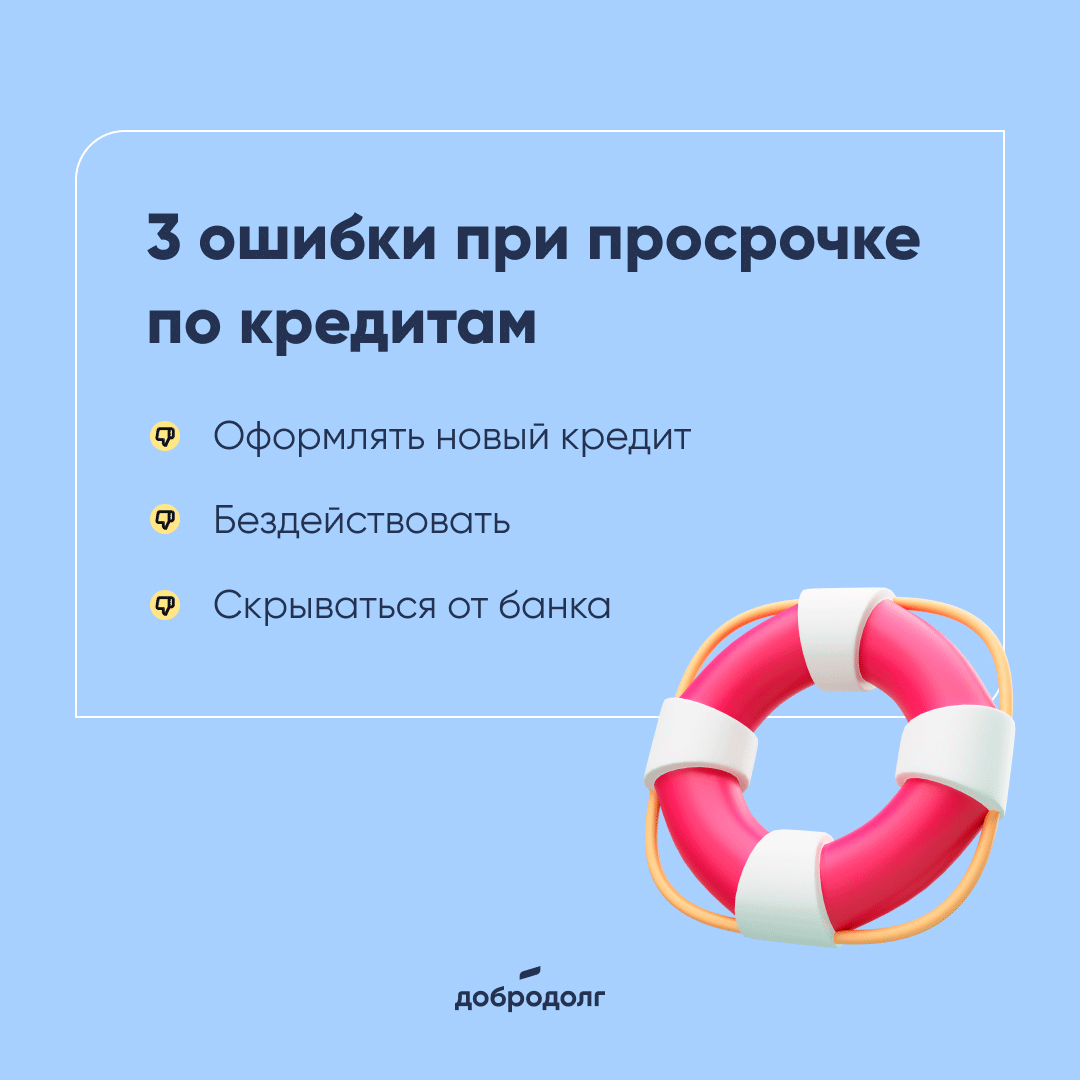

Часто при появлении просрочки по кредитам заёмщики начинают нервничать и совершают ошибки, которые приводят к ухудшению отношений с кредитором и только добавляют проблем. Что не нужно делать при возникновении задолженности:

- Оформлять новый кредит для закрытия существующих.

Деньги закончатся, а долг только увеличится.

- Бездействовать.

Банк не забудет про задолженность, и проблема не решится сама собой.

- Скрываться от банка.

Будьте на связи — покажите заинтересованность в решении затруднений.

Не наступайте на чужие грабли, не суетитесь и не скрывайтесь. Признайте проблему и ищите пути решения — обратитесь к нам для урегулирования долговых обязательств.

Записывайтесь на бесплатную консультацию юриста по ссылке.

Жил-был Гриша. Женился. Работал. Неплохо зарабатывал. Купил машину в кредит. Только в банке взял не автокредит, а потребительский, чтобы не покупать ежегодно КАСКО.

Платил исправно два года. А потом машину Григорий разбил и с работы его сократили. Жена в декрете. Найти новую хорошо оплачиваемую работу Гриша не смог, перебивался подработками. Денег в семье не хватало. Задолженность по кредиту росла. И тогда Григорий обратился к нам, в Добродолг.

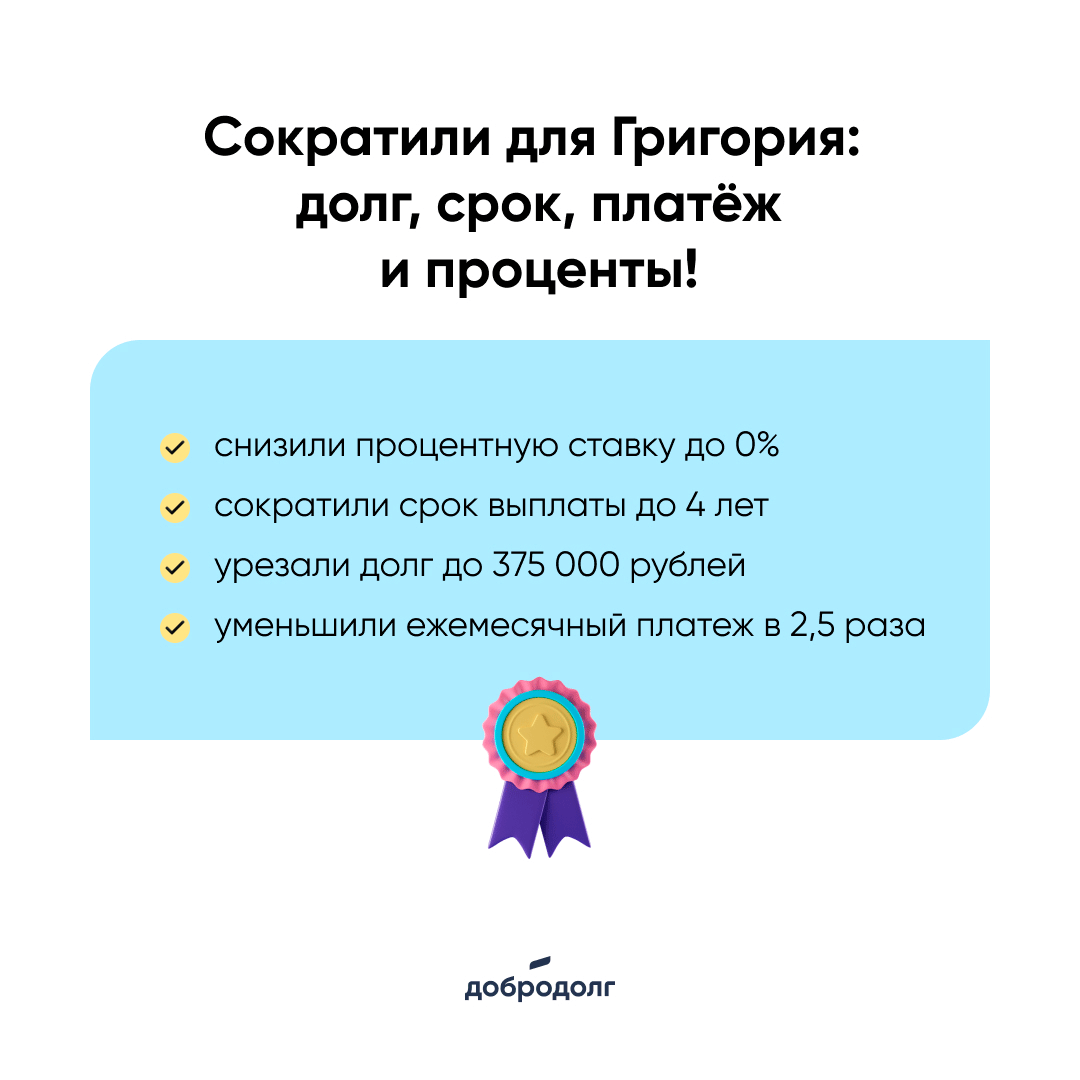

Гриша пришёл с долгом в 500 000 рублей. Платить оставалось ещё 16 лет.

Нам удалось:

- Снизить процентную ставку до 0%.

- Сократить срок выплаты, с учётом нашей комиссии, до 4 лет.

- Урезать долг до 375 000 рублей.

- Уменьшить ежемесячный платеж в 2,5 раза.

Мы поддержали Григория в трудной ситуации, протянули руку помощи. За время нашего сотрудничества Гриша трудоустроился на крупное предприятие. Теперь у него всё будет хорошо!

Получите бесплатную консультацию юриста по ссылке.

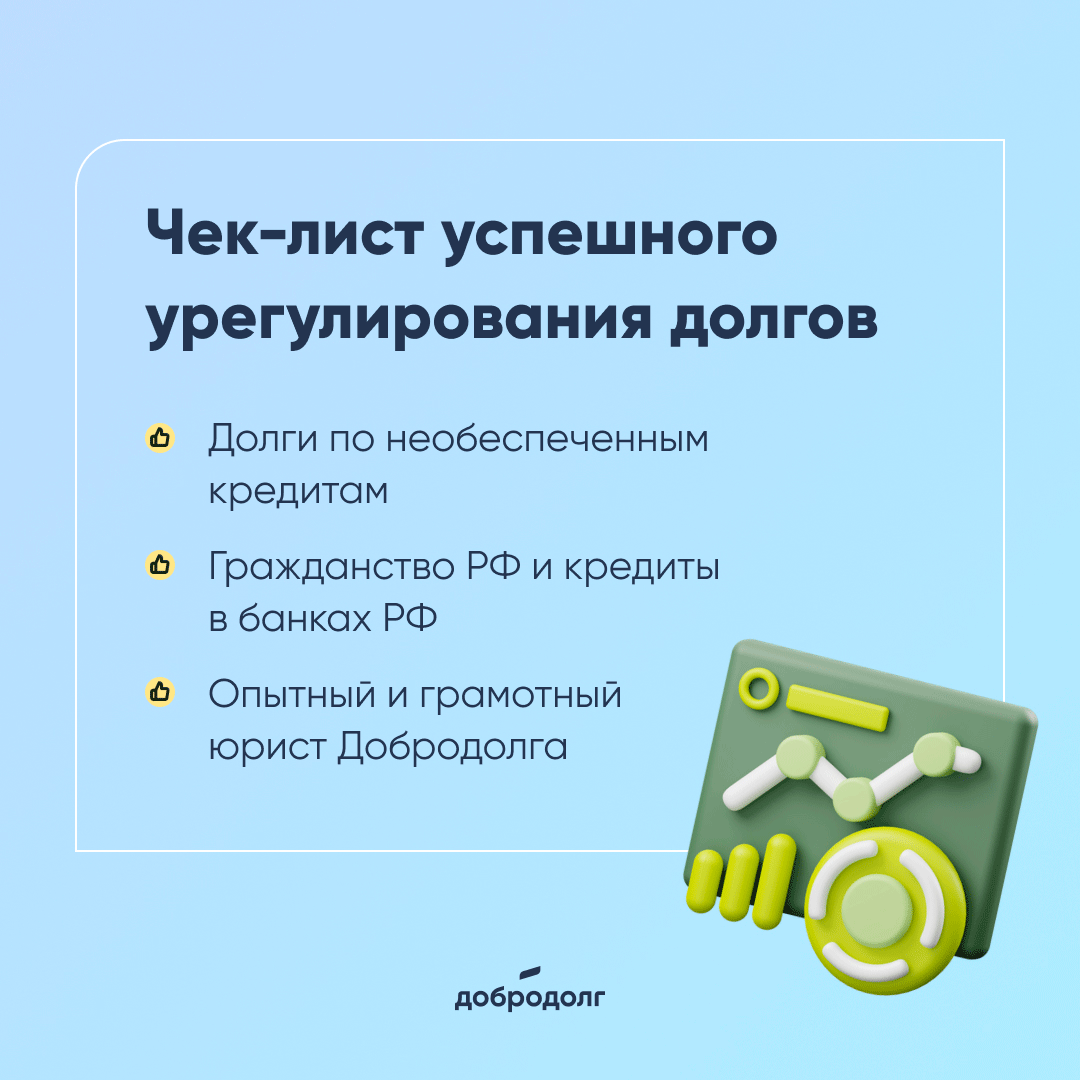

- Долги по необеспеченным кредитам.

- Гражданство РФ и кредиты в банках РФ.

- Опытный и грамотный юрист Добродолга.

Нужна помощь? Запишитесь на бесплатную консультацию по ссылке.

Многие думают, что справляются со своими долгами. Несмотря на то, что платят по кредитам из последних сил, занимают деньги у родственников и знакомых, берут микрозаймы.

Людьми движет страх. Страх просрочки, огласки, коллекторов, суда, приставов…

Если вы решаете свои долговые обязательства перечисленными выше способами, то у нас для вас плохая новость — вы не справляетесь со своими долгами. Нет! Ваши долги порождают новые. Адское колесо не остановится, если не начать действовать по другому.

Обратитесь к нам. Мы поможем рассчитаться с долгами и вернуть финансовую свободу. Оставьте заявку на бесплатную консультацию юриста по ссылке.

У решения этой проблемы несколько вариантов.

- Кредитные каникулы.

Если просрочка не больше 3 месяцев и существуют объективные причины (справка об увольнении, медицинские счета), банк может пойти навстречу.

- Пролонгация.

Можно подлить срок кредита, но при этом снизить размер платежа.

- Банкротство.

Способ избавиться от долгов согласно ФЗ №127 «О несостоятельности». Минусы — банкротство накладывает определённые обязательства и ограничения.

- Урегулирование задолженности.

Снижение суммы долга, сокращение срока выплат и уменьшение размера платежа путём переговоров компании-посредника с кредитором.

Мы та самая компания-посредник и готовы урегулировать ваши долги. Хотите узнать подробнее? Запишитесь на бесплатную консультацию по ссылке.

- Законность.

Всё, что мы делаем, мы делаем в рамках законодательства РФ.

- Открытость.

Максимально откровенны, предоставляем всю необходимую информацию.

- Честность.

Если мы не смогли добиться результата, вы нам ничего не должны.

- Экспертность.

15 лет занимаемся долгами и кредитами. Используем американскую практику.

- Индивидуальный подход.

Решаем проблему, учитывая специфику ситуации каждого клиента.

Мы не списываем долги, мы занимаемся урегулированием задолженности. То есть сократим сумму долга в переговорах с кредиторами. Кредитор простит остаток в рамках сделки, вы заплатите меньше, чем должны и срок выплат сократится.

Кредитный рейтинг на начальном этапе снизится. Но, не волнуйтесь, он начнёт расти по мере погашения долгов. Наши клиенты выходят из программы в течение 24-48 месяцев с восстановленным или улучшенным кредитным рейтингом.

Но давайте рассмотрим, какие ещё, помимо урегулирования, существуют варианты решения проблемы долговых обязательств.

- Первое, что приходит в голову — РЕФИНАНСИРОВАНИЕ.

Если проще, это оформление нового кредита, который погасит или уменьшит текущий заём и скорректирует сроки выплат. Звучит замечательно, но практика показывает, что небольшие кредиты переоформлять бессмысленно — потратите кучу времени, а финансовое преимущество будет минимально и неощутимо.

- Второе — КОНСОЛИДАЦИЯ долгов.

Это объединение нескольких долгов в один кредит с единым ежемесячным платежом и пониженной процентной ставкой. Идея прекрасная. Правда, для одобрения такого кредита требуется высокий кредитный балл.

- Далее — БАНКРОТСТВО физических лиц.

Банкротство — не всегда списание долгов. Можно быть банкротом, но остаться при этом с долгами. Кроме того, процедура банкротства тянет за собой серьёзные последствия.

Нельзя будет:

- получать новые кредиты в течение 5 лет;

- проходить повторную процедуру банкротства;

- занимать руководящие должности;

- выезжать за границу;

- вероятность оспаривания сделок по отчуждению имущества, совершенных за последние 3 года;

- и запись о банкротстве навсегда останется в кредитной истории.

Рассматривая возможные варианты решения финансовых проблем, обратите внимание на то, что УРЕГУЛИРОВАНИЕ с Добродолгом не имеет минусов, вы ничего не потеряете в любом случае. И велика вероятность, что выиграете очень много — рассчитаетесь с долгами и вернёте себе финансовую свободу и стабильность.

Получить дополнительную информацию и оставить заявку можно по ссылке.

- Сумма долга увеличится за счёт штрафов и пени.

- Кредитная история испортится и получить кредит в будущем будет сложнее.

- Сотрудники банка попытаются связаться с должником, чтобы договориться о выплате долга.

- Банк может передать дело коллекторам, которые обычно более настойчивы и часто используют незаконные методы взаимодействия.

- Банк обратится в суд, по решению которого с дохода должника будет удерживаться сумма в счёт погашения долга.

- Может быть арестовано имущество или наложен запрет на действия с этим имуществом.

- Могут быть арестованы банковские счета.

Чтобы этого избежать, оставьте заявку на бесплатную консультацию юриста по ссылке.

В условиях, когда домокловым мечом над головой висят долги, очень важно суметь не потратить деньги на покупку ненужных или необязательных вещей.

Вот 10 из них:

Тостер, сендвичница, хлебопечка, кухонный комбайн, попкорница, фритюрница, йогуртница и экзотические кухонные инструменты (чесночница, яйцерезка, шинковки, нож для авокадо

Давайте честно, кухонное приспособление, выполняющее только одну узкоспециализированную задачу, — это бесполезная ерунда.

Кабельное телевидение

Если у вас есть интернет, телевидение — явно не предмет первой необходимости.

Музыкальные инструменты

Загорелись идеей научиться играть на гитаре и сразу бежите покупать инструмент? Остановитесь. Желание очень быстро потухнет, а деньги вернуть не удастся. Возьмите инструмент напрокат.

Полуфабрикаты и готовые продукты

Обычно стоимость таких товаров превышает стоимость входящих в них продуктов. Так зачем переплачивать?

Бутилированная вода

Просто налейте фильтрованную или кипячёную воду в бутылку перед выходом из дома.

Открытки

Хороший подарок самодостаточен, ему не нужна открытка. А получатель, вероятнее всего, выбросит её в ближайшее время.

Газеты и журналы

В век развитого интернета бумажные носители информации потеряли свою актуальность.

Стационарный телефон

Если у каждого члена вашей семьи есть мобильный, то стационарный телефон вам не нужен.

Покупки в приложениях и неиспользуемые подписки

У большинства платных приложений и игр есть бесплатные аналоги.

Продлённая гарантия на технику

В большинстве случаев эта услуга так и остаётся невостребованной.

Не тратьте деньги на лишний хлам, который будет попусту занимать место в доме. Избавьте свой кошелёк от лишних трат. Подумайте, на чём ещё вы можете сэкономить и минимизируйте расходы. Тогда закрыть долги будет чуть легче.

Рассчитаться с долгами быстрее поможет их урегулирование. Получить консультацию и оставить заявку можно по ссылке.